Механизм трансформации финансовой отчетности компаний в формат МСФО: практические аспекты |

Несмотря на сближение положений национальных стандартов с международными, все еще есть различия в ряде подходов к организации, ведению учета, отражению некоторых показателей в отчетности, что приводит к усложнению работы по формированию отчетности, а организации все еще вынуждены составлять два вида отчетности: по ПБУ и по МСФО. В связи с этим возрастает интерес к процессу трансформации отчетности из белорусских стандартов в международные.

В настоящее время не существует единого алгоритма трансформации финансовой отчетности. Вместе с тем практический опыт в области трансформации финансовой отчетности продолжает накапливаться, а единый алгоритм трансформации финансовой отчетности в формат МСФО не разработан, не раскрыта последовательность методических этапов трансформации отчетности.

Внедрение международных стандартов финансовой отчетности позволяет лучше интерпретировать финансовое положение компании пользователям информации, как внутренним в целях улучшения эффективности управления, так и внешним с точки зрения инвестиционной привлекательности субъекта хозяйственной деятельности.

Составление бухгалтерской отчетности в Беларуси жестко регламентировано на законодательном уровне, контролируется и проверяется исполнительными (налоговыми и финансовыми) органами власти, что является основным отличием от практики составления отчетности по международным стандартам. В международной практике не существует стандартных унифицированных форм отчетности, как и не существует единого плана счетов. Рабочий план счетов бухгалтерского учета составляется отдельно каждой компанией на усмотрение главного бухгалтера на основе его профессионального суждения, а также с учетом специфики деятельности компании. Таким образом, финансовую отчетность компании можно подготовить с направленностью на определенных пользователей информации. В сложившейся практике применяемое регулирование не учитывает особенностей деятельности компании, как и не учитывает особенности отрасли в целом. Это ведет к недоверию иностранных контрагентов и потенциальных инвесторов к отчетности, подготовленной по национальным стандартам бухгалтерского учета (ПБУ).

Отсюда и вытекает необходимость к приведению подготавливаемой бухгалтерской (финансовой) отчетности в формат МСФО.

Для того чтобы составить отчетность по МСФО, компания может воспользоваться одним из двух способов:

1. Трансформация отчетности, составленной по национальным стандартам, в формат МСФО.

2. Ведение параллельного учета по национальным и международным стандартам.

У каждого из этих способов есть свои достоинства и недостатки, которые приведены в табл. 1.

Таблица 1

Сравнительная характеристика способов составления отчетности в формате МСФО

|

Способ составления отчетности |

Достоинства |

Недостатки |

|

Трансформация отчетности |

§ низкие затраты на проведение трансформации; § возможность использования общедоступных программных продуктов, в частности MS Excel |

§ жесткая завязка на отчетности, составленной по ПБУ; § высокий риск искажения показателей отчетности; § невозможность оперативного предоставления информации по принципам МСФО |

|

Параллельный учет |

§ высокая точность и прозрачность отражения операций; § возможность получения оперативной управленческой информации |

§ высокая стоимость перехода на данный вид учета; § большие затраты на ведение учета; § отсутствие общедоступных и общепринятых программных продуктов для ведения учета; § отсутствие высококвалифицированных специалистов |

Более распространенным у нас способом на сегодняшний день является трансформация отчетности, подготовленной по национальным стандартам, так как ведение параллельного учета по национальным и международным стандартам требует больших затрат временных, финансовых и трудовых ресурсов. К тому же каждая компания, не находящаяся на упрощенной системе налогообложения, обязана вести параллельный бухгалтерский и налоговый учеты, что само по себе является трудозатратным. Основным препятствием на пути к трансформации бухгалтерской отчетности является отсутствие общепринятой методики трансформации отчетности.

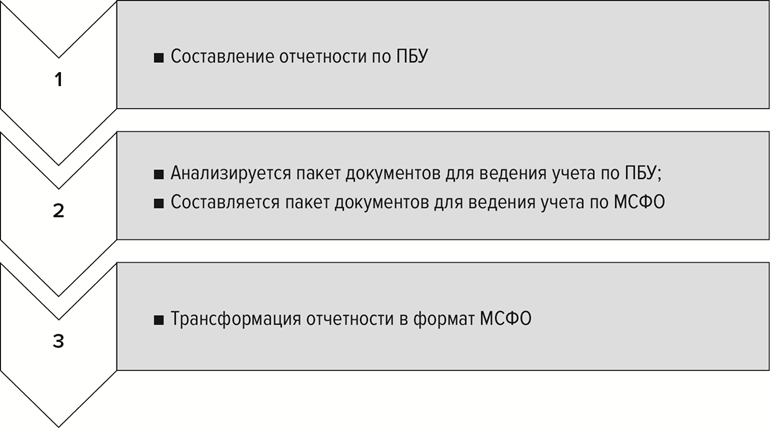

Специалисты описывают разные методики трансформации отчетности, однако у каждого из них можно выделить три этапа трансформации, представленные на рис. 1.

Рис. 1. Этапы трансформации отчетности в формат МСФО

Первый этап — подготовительный. На данном этапе составляется бухгалтерская отчетность согласно ПБУ, причем отчетность не должна содержать ошибок, в противном случае трансформированная отчетность по МСФО будет иметь искажения.

Второй этап — аналитический. На данном этапе детально анализируется специфика деятельности компании, учетная политика, план счетов согласно ПБУ, раскрытия, капитал, активы, обязательства и т. д., составляется учетная политика согласно МСФО и рабочий план счетов.

Третий этап — заключительный. Непосредственно сама трансформация отчетности в формат МСФО.

Трансформация отчетности в формат МСФО целиком завязана на составлении отчетности по требованиям белорусского законодательства, то есть без готовой бухгалтерской (финансовой) отчетности не представляется возможным начинать процесс трансформации в формат МСФО.

Также в белорусском законодательстве существует жесткий регламент предоставления (опубликования) отчетности в исполнительные (налоговые, финансовые) органы власти, тогда как в международной практике компания вправе сама устанавливать отчетный период в зависимости от своих предпочтений. К тому же в случае, если в отчетах, составленных по ПБУ, будут допущены ошибки, то существует вероятность, что эти самые ошибки перетекут в трансформированную отчетность. Таким образом, целесообразно провести аудит отчетности перед тем, как начинать процесс трансформации, чтобы исключить такую вероятность.

Аналитический этап предполагает подготовку пакета документов, необходимых для ведения учета по МСФО на основе анализа организации деятельности и учета по ПБУ:

§ учетная политика;

§ альбом отчетных форм по МСФО;

§ план счетов;

§ карта (мэппинг) соответствия счетов бухгалтерского учета ПБУ и МСФО;

§ описание типовых корректирующих проводок для получения отчетности по МСФО.

При составлении учетной политики по МСФО необходимо руководствоваться МСФО (IAS) 8 «Учетная политика, изменения в учетных оценках и ошибки», где установлены правила формирования документа.

Наиболее трудоемким и сложным является заключительный этап. Для удобства имеет смысл разделение данного этапа на контрольные точки:

1. Приведение каждой статьи баланса из списка, определенного на подготовительном этапе, в формат МСФО посредством корректировок.

2. Обобщение корректировочных проводок в трансформационной таблице и выход на суммы статей отчетности согласно МСФО.

3. Совершение посттрансформационных процедур — корректировка показателей с учетом инфляции и (или) перевод показателей в иностранную, более стабильную валюту.

4. Составление бухгалтерской финансовой отчетности по МСФО и последующая проверка.

Если компания впервые применяет МСФО для составления отчетности, то должен также применяться МСФО (IFRS) 1 «Первое применение Международных стандартов финансовой отчетности», согласно которому составляется вступительная отчетность в соответствии с ретроспективным подходом. То есть если компания изъявила желание составлять отчетность по МСФО в 2022 году, то ей также необходимо предоставить сравнительные данные за 2020 год. Так, в бухгалтерском балансе на 31.12.2022 должны быть данные на 31.12.2021 и 01.01.2021, полученные в соответствии с МСФО. Это также означает, что компании необходимо «откорректировать» предыдущий и предшествующий предыдущему годы, что является довольно сложным процессом за один период, поэтому распространенным решением является плавный переход на составление отчетности по МСФО, когда компания начинает готовиться за 3 года.

Также распространенным решением снижения затрат на трансформацию является автоматизация процесса проведения корректировок и составления отчетности, когда делается выгрузка данных учета по нашим стандартам и импортируется в трансформационную таблицу с использованием MS Excel.

Распространенными статьями бухгалтерского баланса и отчета о финансовых результатах, которые чаще остальных подвергаются трансформации, являются:

§ основные средства;

§ дебиторская задолженность;

§ выручка.

Корректировки в данных секциях являются типовыми ввиду отличия в принципах учета данных объектов по ПБУ и МСФО.

Так, корректировка стоимости основных средств (ОС) связана с тем, что по МСФО (IAS) 16 «Основные средства» стоимость основных средств оценивается по справедливой стоимости на основе регулярных переоценок, в отечественной практике объекты ОС принято оценивать по исторической стоимости во избежание разниц между бухгалтерским и налоговым учетами в отношении объектов ОС в результате частых переоценок.

Корректировки дебиторской задолженности совершаются согласно МСФО 9 «Финансовые инструменты», где применяется модель ожидаемых кредитных убытков, которая предполагает перспективный подход к оценке обесценения актива. Для оценки ожидаемых убытков применяется экспертный прогноз динамики кредитного риска. Ожидаемые кредитные убытки на отчетную дату в соответствии с положениями учетной политики по принципам МСФО должны оцениваться на основе данных за последние 3 года. Кредитные убытки в данном случае рассчитываются как текущая стоимость всех недоплат.

Для экспертной оценки кредитного риска в отношении дебиторской задолженности на отчетную дату необходимо классифицировать просроченную дебиторскую задолженность по срокам просрочки и рассчитать средневзвешенную вероятность возникновения убытка от обесценения дебиторской задолженности. Далее необходимо рассчитать размер резерва под обесценение дебиторской задолженности как произведение вероятности убытка и размера дебиторской задолженности в разрезе сроков просрочки. Пример расчетов представлен в табл. 2.

Таблица 2

Пример расчетов ожидаемого кредитного убытка (в тыс. руб.)

|

Показатель |

Срок отсрочки |

Итого |

|||||

|

0 дней |

1–30 дней |

31–90 дней |

91–180 дней |

181–365 дней |

более 365 дней |

||

|

Вероятность кредитного убытка, % |

2 |

3 |

5 |

9 |

21 |

35 |

— |

|

Торговая дебиторская задолженность |

300 000 |

50 000 |

65 000 |

120 000 |

90 000 |

150 000 |

775 000 |

|

Прочая дебиторская задолженность |

70 000 |

5 000 |

25 000 |

40 000 |

30 000 |

50 000 |

220 000 |

|

Итого |

370 000 |

55 000 |

90 000 |

160 000 |

120 000 |

200 000 |

995 000 |

|

Резерв под обесценение торговой дебиторской задолженности |

6 000 |

1 500 |

3 250 |

10 800 |

18 900 |

52 500 |

92 950 |

|

Резерв под обесценение прочей дебиторской задолженности |

1 400 |

150 |

1 250 |

3 600 |

6 300 |

17 500 |

30 200 |

|

Итого |

7 400 |

1 650 |

4 500 |

14 400 |

25 200 |

70 000 |

123 150 |

По итогам расчетов должен быть признан резерв под обесценение дебиторской задолженности в размере 123 150 тыс. руб., но перед признанием данного резерва необходимо провести сторнирование суммы резерва, признанного по принципам ПБУ.

МСФО (IFRS) 15 «Выручка по договорам с покупателями» предоставляет универсальную основу для определения самой необходимости, размера и момента признания выручки. В процессе трансформации отчетности компании необходимо проанализировать условия основных контрактов с целью выявления необходимости корректировки начисленной выручки в соответствии с правилами ПБУ. В МСФО 15 приводится подход к определению, должна ли выручка признаваться в течение определенного периода или одномоментно. Приводятся три сценария, в которых выручка признается в течение определенного периода:

1. Покупатель получает и потребляет выгоды от результатов работы исполнителя по мере выполнения им работ.

2. Результаты работы исполнителя создают или улучшают актив, контролируемый покупателем;

3. Актив, создаваемый по мере выполнения работ, не может быть использован исполнителем в иных целях, плюс исполнитель имеет право на оплату работ, выполненных на текущую дату.

По итогам корректировочных процедур заполняется трансформационная таблица (ведомость).

Трансформационная таблица — это рабочий документ, куда вносятся корректировки в исходные показатели отчетности. Пример трансформационной таблицы бухгалтерского баланса представлен на рис. 2.

|

Статья |

Баланс, составленный по ПБУ |

Списание НМА |

Переоценка ОС |

Баланс, составленный по МСФО |

|

1 |

2 |

3 |

4 |

5 |

|

Активы Нематериальные активы |

3 000 |

(3 000) |

0 |

|

|

Основные средства |

1 100 |

250 |

1 350 |

|

|

Запасы |

400 |

400 |

||

|

Дебиторская задолженность |

4 300 |

4 300 |

||

|

Финансовые вложения |

||||

|

Денежные средства |

1 200 |

1 200 |

||

|

Итого активы |

10 000 |

(3 000) |

250 |

7 250 |

|

Пассивы Уставной капитал |

(2 000) |

(2 000) |

||

|

Добавочный капитал |

||||

|

Нераспределенная прибыль |

(6 300) |

3 000 |

(250) |

(3 550) |

|

Долгосрочные заемные средства |

||||

|

Краткосрочные заемные средства |

||||

|

Кредиторская задолженность |

(1 700) |

(1 700) |

||

|

Итого пассивы |

(10 000) |

3 000 |

(250) |

(7 250) |

|

Проверка баланса |

0 |

0 |

0 |

0 |

Рис. 2. Пример трансформационной таблицы

В трансформационной таблице в первой графе записываются существующие статьи отчетности, составленной по ПБУ. Во вторую графу переписываются показатели статей отчетности, в последующих графах записываются корректировки, при этом для каждого типа корректировок выделяется отдельная графа и при наличии нескольких однотипных корректировок по одной статье цифры корректировок суммируются с учетом дебетового и кредитового оборотов корректировочных проводок. В последней графе записываются остатки статей отчетности с учетом корректировок. При этом в случае с бухгалтерским балансом целесообразно записывать положительные значения в активе, а отрицательные — в пассиве. В случае с отчетом о финансовых результатах: положительные — показатели расходов; отрицательные — показатели доходов.

После обобщения сумм корректировок и выхода на суммы статей отчетности, составленной по МСФО, совершаются так называемые посттрансформационные операции. К ним относят корректировку показателей с учетом инфляции, а также перевод показателей отчетности в иностранную валюту. Суть данных операций заключается в том, что иностранным контрагентам, кредиторам и инвесторам необходимо понимать реальную стоимость активов и обязательств компании с учетом ситуации на валютном рынке, а также с тем, что данным пользователям информации будет легче интерпретировать финансовое положение компании и сравнивать с другими компаниями в том же секторе экономики.

В заключение составляется бухгалтерская (финансовая) отчетность в иностранной валюте в формате МСФО, а также проводятся контрольные процедуры. В связи с тем, что при трансформации отчетности совершается множество сложных расчетов и анализируется большой объем информации в достаточно короткий период времени, существует большая вероятность совершения ошибок. В связи с этим целесообразно проводить комплекс контрольных процедур для обеспечения достоверности сформированной отчетности по международным стандартам. Основными направлениями контрольных мер являются оценка достаточности внесенных корректировок в отчетность компании, а также проверка арифметической точности выполненных расчетов. В процессе контрольных процедур ответственный специалист анализирует исходную информацию и совершает контрольный пересчет корректировок, тем самым обеспечивая достоверность представленной в отчетности информации. Немаловажным аспектом составления отчетности в формате МСФО является аудиторская проверка независимыми аудиторами для обеспечения уверенности в правильности и прозрачности составленной отчетности.

<...>

Войдите в систему или зарегистрируйтесь

16 «Аренда». Влияние стандарта на финансовые показатели компании")