Отчет о прибыли и убытке и прочем совокупном доходе: его понятие и структура |

В данной статье рассматриваются актуальные вопросы, связанные с порядком формирования отчета о прибылях и убытке и прочем совокупном доходе, его основные понятия и модели учета. Кроме того, определены тенденции к развитию международных стандартов и подчеркиваются преимущества их использования.

Цель отчета о прибыли или убытке и прочем совокупном доходе (ОПУПСД) — показать финансовые результаты предприятия таким образом, чтобы это было полезно для широкого круга пользователей. Отчет следует классифицировать и агрегировать таким образом, чтобы сделать его понятным и сопоставимым. Международные стандарты финансовой отчетности (стандарты МСФО) требуют, чтобы отчет был представлен либо в виде единого отчета, где прибыли и убытки и прочий совокупный доход представлены в виде двух разделов в указанном порядке, или двух отчетов, представляющих собой отчет о прибылях и убытках и отчет о прочем совокупном доходе (ПСД). Предприятие может ссылаться на комбинированный отчет как на Отчет о совокупном доходе. Предприятие должно отдельно отражать в составе прочего совокупного дохода те статьи, которые впоследствии будут реклассифицированы («переработаны») в прибыли и убытки, и те статьи, которые никогда не будут впоследствии реклассифицированы («переработаны») в прибыль или убыток. Соответствующие налоговые последствия должны быть распределены по этим разделам.

При осуществлении своей деятельности каждая организация может встретиться с проблемами, решение которых возможно только после тщательного анализа отчетных форм организации. Для любой организации важно отражение в отчетности информации относительно состояния, движения активов и обязательств, результатов ее деятельности, степени эффективности использования основных фондов и т. д. В качестве источников данной информации выступает бухгалтерская отчетность, которая может быть составлена согласно белорусским и международным стандартам.

Для компаний, целью которых является сохранение или выход на новые международные рынки, успешное функционирование ВЭД, поиск потенциальных инвесторов, вступление в торговые союзы и определение новых тенденций развития в своем секторе экономики, в качестве требования выдвигается составление бухгалтерской отчетности на основе международных стандартов финансовой отчетности. Такая отчетность — по (IAS) и (IFRS) дает возможность компании предоставить сведения о своей деятельности в удобном для пользователей формате.

В марте 2018 года Совет опубликовал Концептуальные основы финансовой отчетности. Это решило вопрос о том, где признавать прибыли и убытки. Документ предлагает считать ОПУ основным источником информации о финансовых результатах предприятия за отчетный период. Соответственно, в ОПУ должны признаваться все доходы и расходы. Однако Совет может также указать исключительные обстоятельства, в которых доходы или расходы, возникающие в результате изменения балансовой стоимости актива или обязательства, должны быть включены в ПСД.

Обычно это делается для того, чтобы ОПУ мог предоставить более релевантную информацию или обеспечить более достоверное представление о результатах деятельности предприятия. Хотя это представляется улучшением в отсутствие общих принципов, можно утверждать, что такой подход не обеспечивает ясности и определенности, в которых нуждаются пользователи.

При формировании основ учета применяют МСФО (IAS) 1 «Представление финансовой отчетности», где указан список предстоящих составлению отчетных форм: «Отчет о финансовом положении», «Отчет о прибыли или убытке и прочем совокупном доходе», «Отчет об изменениях в собственном капитале», «Отчет о движении денежных средств». Перечисленные отчетные формы реалистично показывают финансовые результаты фирмы, рентабельность производства, развитие отраслей и многое другое. Для корректного составления отчета важно рассмотрение его базовых понятий, структуры и методов, которые в дальнейшем найдут отражение в показателях отчетности.

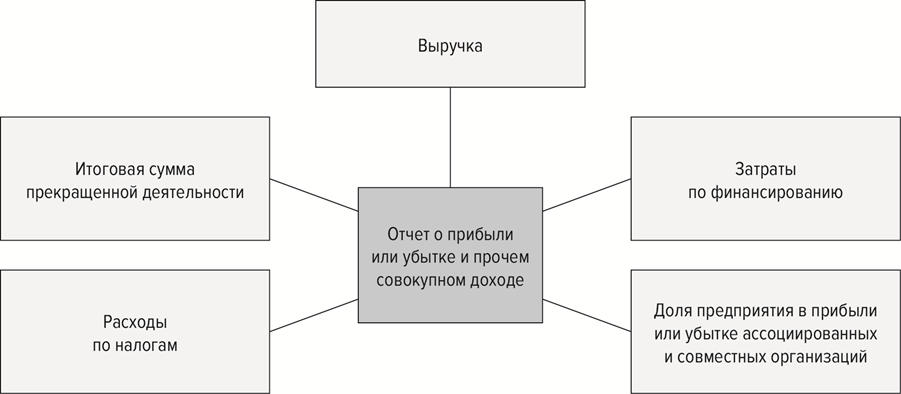

Рассмотрим перечень обязательных к отражению статей отчета на примере (рис. 1). Нами составлен условный пример «Отчет о прибыли или убытке и прочем совокупном доходе» (ОПУ и ПСД), данные которого отражают полученную экономическую выгоду компании, а также затраты, которые она понесла в данном отчетном периоде для достижения такого результата, а также характерность оценки готовой продукции сельскохозяйственной организации в соответствии с международными стандартами. Такая форма отчетности представляет собой слияние двух частей: первая — «Отчет о прибылях и убытке», вторая — «Отчет о совокупном доходе».

Рис. 1. Разделы отчета о прибыли и убытке

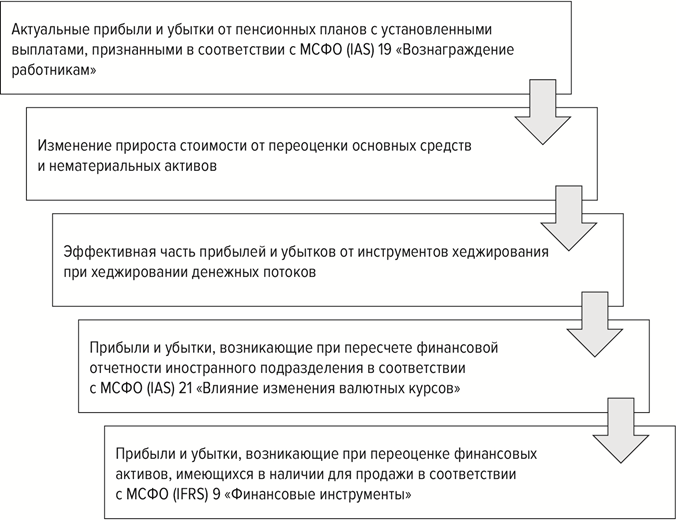

Следующим этапом при изучении данной формы отчета является структурирование состава прочего совокупного дохода, включающего ряд разделов (рис. 2).

Рис. 2. Состав прочего совокупного дохода

Если выполняется соответствие определенным требованиям, статьи ПСД в будущем подлежат реклассификации в состав финансовых результатов за конкретный период.

При этом важно отметить, что прочий совокупный доход включает в себя статьи доходов и расходов, не признаваемые в структуре финансовых результатов, а также в соответствии с международными стандартами прочий совокупный доход (ПСД) показывается как капитал.

Необходимо обратить внимание, что в соответствии с нормами МСФО (IAS) 1 сумму налога на прибыль организации представляют в полном размере, либо в ОПУ и ПСД, либо в примечаниях.

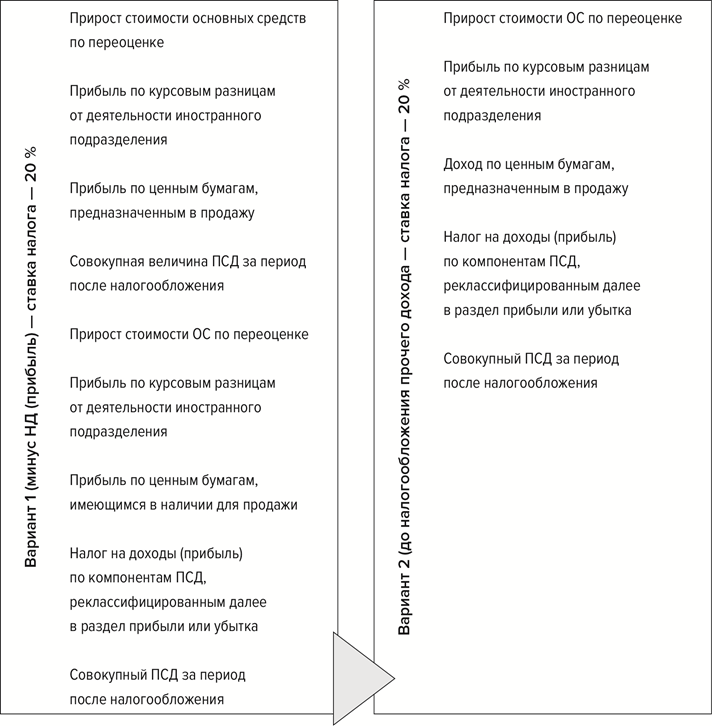

Проанализируем составление раздела ОПУ и ПСД (рис. 3).

Рис. 3. Варианты учета доходов и расходов при определении прочего совокупного дохода

Согласно понятию существенности информации, в случае если статьи доходов и расходов равны или превышают критерий существенности, то они в обязательном порядке должны отражаться в составе финансовой отчетности.

Формируя ОПУ и ПСД применяют два метода учета: «по характеру затрат» и «по функции затрат».

Применяя в организации способ «по характеру затрат», накопительно собирают расходы в составе прибыли (убытка) по типу их характера. В такой перспективе расходы подлежат классификации по направлению статей расходов: расходы на оплату труда персоналу, материалы, амортизация, прочие расходы.

Используя метод «по функции затрат» в своем учете, экономическим субъектом классифицируются функциональные расходы части себестоимости, управленческих расходов и т. п. На примере в таблице продемонстрированы основные положения, необходимые для формирования отчета о прибыли или убытке и прочем совокупном доходе.

Таблица

Основные положения отчета о прибыли или убытке и прочем совокупном доходе

|

Показатель |

Вариант 1 «Классификация по характеру затрат» |

Вариант 2 «Классификация по функциям затрат» |

|

1 |

2 |

3 |

|

Выручка |

+ |

+ |

|

Себестоимость продаж |

– |

+ |

|

Изменения в запасах готовой продукции и незавершенного производства |

+ |

– |

|

Использованное сырье и материалы |

+ |

– |

|

Расходы на вознаграждение работникам |

+ |

– |

|

Расходы на амортизацию |

+ |

– |

|

Валовая прибыль |

– |

+ |

|

Административные расходы |

– |

+ |

|

Операционная прибыль |

– |

+ |

|

Прочие доходы |

+ |

+ |

|

Прочие расходы |

+ |

+ |

|

Итого расходов |

+ |

– |

|

Затраты по финансированию |

||

|

Доля предприятия в прибыли или убытке ассоциированных и совместных предприятий, учитываемых по методу долевого участия |

+ |

+ |

|

Прибыль до налогов |

+ |

+ |

|

Расходы по налогу на прибыль |

+ |

+ |

|

Итоговая сумма прекращенной деятельности |

+ |

+ |

|

Прирост от переоценки активов |

+ |

+ |

|

Курсовые разницы от пересчета зарубежной деятельности |

+ |

+ |

|

Прибыли и убытки при переоценке финансовых активов, имеющихся в наличии для продажи |

+ |

+ |

|

Эффективная часть прибылей и убытков от инструментов хеджирования |

+ |

+ |

|

Налог на прибыль по компонентам прочего совокупного дохода |

– |

+ |

|

Налог на прибыль по компонентам прочего совокупного дохода, которые впоследствии будут реклассифицированы в раздел прибыли или убытка |

– |

+ |

|

Итого прочий совокупный доход после налогообложения |

+ |

+ |

|

Общий совокупный доход за период |

+ |

+ |

|

Совокупный доход за период, относящийся: к неконтролирующей доле; владельцам материнского предприятия |

+ |

+ |

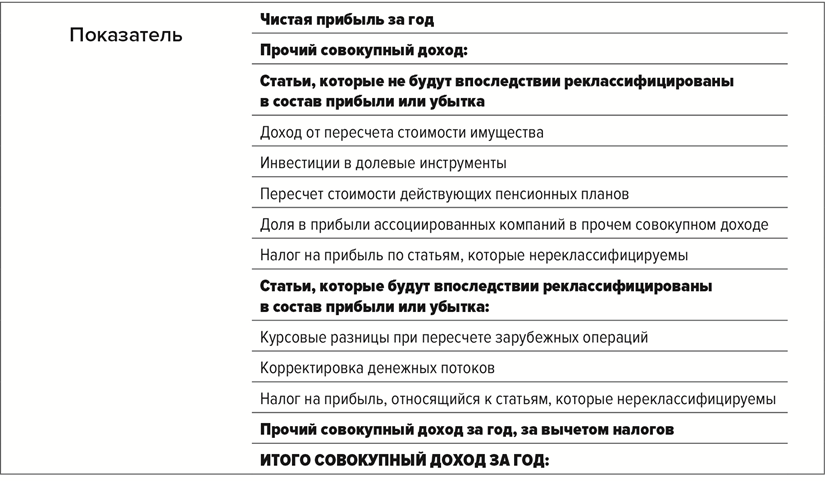

Рассмотрим пример отчета о финансовых результатах и прочего совокупного дохода (рис. 4).

Рис. 4. Пример отчета о финансовых результатах

Самым популярным по составляемости является «Отчет о прибылях и убытках», составление которого базируется на методе «по характеру затрат» и «по функции затрат». Данный отчет несет в себе информацию относительно результатов деятельности компании, ее финансовой устойчивости и рентабельности, именно поэтому при составлении отчетности необходимо учитывать все требования, предъявляемые международными стандартами, для получения релевантной и достоверной информации.

Согласно международным стандартам необходимо составлять данную форму отчетности либо в виде единого отчета, включающего в себя информацию о двух отчетах: отчет о прибылях и убытках и отчет о прочем совокупном доходе.

Таким образом, отчет о прибыли и убытке является важной частью (бухгалтерской) отчетности для организации, составление которого позволяет внутренним и внешним пользователям получать релевантную и достоверную информацию относительно результатов деятельности экономического субъекта за отчетный период, на основе которого возможно проведение дальнейшего анализа финансового состояния организации.

<...>

Войдите в систему или зарегистрируйтесь

17: проблемы переходного периода. Влияние изменений на ключевые показатели эффективности")