Особенности нового стандарта МСФО (IFRS) 18 «Представление и раскрытие в финансовой отчетности» |

МСФО (IFRS) 18 «Представление и раскрытие в финансовой отчетности» вступит в силу для годовых периодов, начинающихся 1 января 2027 г. с возможностью досрочного применения, и заменит ныне действующий стандарт МСФО (IAS) 1 «Представление финансовой отчетности». Рекомендуем изучить МСФО (IFRS) 18 заранее, особенно с учетом того, что потребуются значительные изменения систем и процессов сбора информации, необходимой для подготовки финансовой отчетности по МСФО.

9 апреля 2024 г. Совет по международным стандартам финансовой отчетности (IASB) выпустил новый стандарт МСФО (IFRS) 18 «Представление и раскрытие в финансовой отчетности» («Presentation and Disclosure in Financial Statements»). Этот стандарт стал результатом глобального проекта «Основные финансовые отчеты» («Primary Financial Statements»), обсуждение которого началось в декабре 2019 года.

Новый стандарт вступит в силу для годовых периодов, начинающихся 1 января 2027 г. с возможностью досрочного применения, и заменит ныне действующий стандарт МСФО (IAS) 1 «Представление финансовой отчетности».

Цель МСФО (IFRS) 18 — улучшить презентацию информации в финансовой отчетности, в особенности в отношении статей отчета о прибыли или убытке. В частности, новый стандарт:

§ требует представления двух дополнительных промежуточных итогов в отчете о прибыли или убытке — «операционная прибыль или убыток» (operating profit or loss) и «прибыль до финансовых доходов/расходов и налогообложения» (profit before financing and income taxes) — для повышения сопоставимости отчетности различных компаний;

§ требует раскрытия установленных руководством показателей деятельности (management defined performance measures) — промежуточных итогов по доходам и расходам, не определенных в МСФО, в тех случаях, когда отчитывающийся субъект широко использует такие показатели в своих публичных коммуникациях за рамками финансовой отчетности для представления взгляда руководства на финансовые показатели организации. Речь идет о таких показателях, как скорректированный показатель (adjusted) EBITDA и т. п. — для повышения прозрачности отчетности;

§ вводит новые требования по агрегированию и детализации информации в основных финансовых отчетах и примечаниях к ним — для предоставления более полезной информации.

ПРЕДСТАВЛЕНИЕ ПРОМЕЖУТОЧНЫХ ИТОГОВ

В настоящее время МСФО не требуют представлять обязательные промежуточные итоги между строками «выручка» и «прибыль или убыток», поэтому компании по-разному подходят к их представлению. Так, например, наблюдаются различия в том, представляют ли компании показатель операционной прибыли и что в него включают. Например, включение/исключение доли в прибыли или убытке ассоциированных и совместных предприятий.

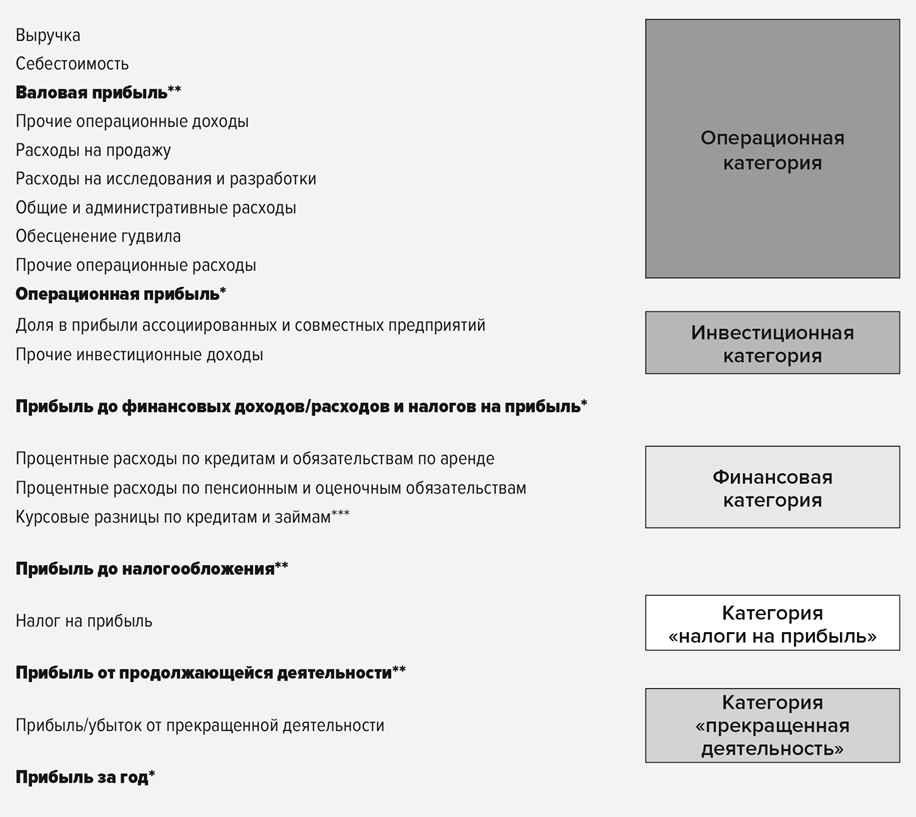

МСФО (IFRS) 18 требует классифицировать все доходы и расходы в отчете о прибыли или убытке по следующим категориям (IFRS 18.47):

§ операционная категория,

§ инвестиционная категория,

§ финансовая категория,

§ категория «налоги на прибыль»,

§ категория «прекращенная деятельность».

В результате применения МСФО (IFRS) 18 компании будут обязаны представлять следующие итоги и промежуточные итоги (IFRS 18.69):

§ операционная прибыль или убыток,

§ прибыль или убыток до финансовых доходов/расходов и налогов на прибыль,

§ прибыль или убыток.

Организации, основным видом деятельности которых является предоставление финансирования клиентам и классифицирующие все доходы и расходы по обязательствам, связанным с финансовой деятельностью, в операционную категорию, не представляют промежуточный итог «прибыль до финансовых доходов/расходов и налогов на прибыль».

Промежуточные итоги сами по себе структурируют отчет о прибыли или убытке по категориям, поэтому нет дополнительных требований представлять заголовки категорий (IFRS 18.BC87).

МСФО (IFRS) 18 разрешает представлять расходы, классифицируемые в операционную категорию, с использованием метода «по характеру расходов» или с использованием метода «по назначению расходов». Также в отличие от требования действующего сейчас МСФО (IAS) 1 и вопреки первоначальным ожиданиям об ужесточении этого требования разрешена «смешанная» презентация (IFRS 18.78). Обращаем внимание, что требование нового стандарта состоит в том, что каждая индивидуальная строка отчета о прибылях и убытках должна быть сформирована с использованием только одного способа агрегации (либо «по характеру», либо «по назначению») (IFRS 18.79).

Примерная структура отчета о прибыли или убытке (или соответствующего раздела отчета о прибыли или убытке и прочем совокупном доходе) для нефинансовых организаций может выглядеть следующим образом:

* Обязательные итоги / промежуточные итоги.

** Примеры дополнительных промежуточных итогов, которые могут быть представлены организацией.

*** Курсовые разницы классифицируются в ту же категорию, что и доходы и расходы, в результате которых они возникли (IFRS 18.B65).

Предложенные статьи лишь иллюстрируют то, что классифицируется в каждую категорию, и не обязательно обозначают статьи, которые представила бы организация. Стоит отметить, что роль основных финансовых отчетов организации в соответствии с новым стандартом — обеспечивать полезное структурированное обобщение (structured summary) для (IFRS 18.16):

§ получения понятного представления об активах компании, ее обязательствах, собственном капитале, доходах, расходах и потоках денежных средств,

§ возможности сравнивать компании между собой и в разные отчетные периоды,

§ обозначения статей или областей, в отношении которых пользователи могут захотеть найти дополнительную информацию в примечаниях.

Организации не должны представлять отдельные статьи в основных финансовых отчетах (в том числе раскрытие которых требуется стандартами МСФО), если отдельное представление таких статей не отвечает цели полезного структурированного обобщения информации (IFRS 18.23).

В операционную категорию включаются доходы и расходы, которые не классифицированы в другие категории (инвестиционная, финансовая, налоги на прибыль, прекращенная деятельность).

К операционной категории относятся все доходы и расходы (в том числе волатильные и необычные/нерегулярные) от основной деятельности (‘main business activity’) компании. Сюда также относятся доходы и расходы от прочей деятельности, если они не попали в другие категории.

Организации, основным видом деятельности которых является предоставление финансирования клиентам или инвестирование в активы, будут использовать операционную категорию для доходов и расходов, которые другие организации отражали бы в составе инвестиционной или финансовой категории (IFRS 18.49-50).

В инвестиционную категорию включаются доходы и расходы от (IFRS 18.53-55, IFRS 18 B43-B49):

1) ассоциированных организаций, совместных предприятий и неконсолидируемых дочерних обществ (в отдельной отчетности и в отчетности инвестиционных организаций);

2) денежных средств и эквивалентов денежных средств;

3) прочих активов, которые приносят доход индивидуально и в значительной степени независимо от других ресурсов организации. К таким активам, как правило, относятся инвестиции в долевые и долговые инструменты, а также инвестиционная недвижимость.

В финансовую категорию включаются (IFRS 18.59-61, IFRS 18 B52-53):

1) доходы и расходы по обязательствам, возникающим в результате операций, которые связаны исключительно с привлечением финансирования, например по полученным банковским кредитам и выпущенным облигациям;

2) процентные доходы и расходы и эффекты изменений в процентных ставках по обязательствам, возникающим в результате прочих операций, например, обязательствам по аренде и пенсионным планам с установленными выплатами.

Новый стандарт также содержит отдельное руководство в отношении классификации прибылей и убытков по деривативам и определенным по усмотрению организации инструментам хеджирования (designated hedging instruments) (IFRS 18.B70-76).

РАСКРЫТИЕ УСТАНОВЛЕННЫХ РУКОВОДСТВОМ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ (MANAGEMENT-DEFINED PERFORMANCE MEASURES)

В настоящее время многие компании представляют установленные руководством показатели деятельности в коммуникациях с инвесторами. МСФО (IFRS) 18 устанавливает требования по раскрытию информации об установленных руководством показателях деятельности. Данные требования призваны повысить прозрачность и улучшить понимание взаимосвязи с показателями, предусмотренными МСФО.

Под установленными руководством показателями деятельности компании понимают промежуточные итоги доходов и расходов, которые (IFRS 18.117):

§ не определены в МСФО;

§ используются компанией в публичных коммуникациях вне финансовой отчетности, например, в пресс-релизах, презентациях для инвесторов, комментариях руководства и т. д. К публичным коммуникациям в данном случае не относятся посты в социальных сетях и устные коммуникации руководства (IFRS 18.B119);

§ представляют взгляд руководства на какой-либо аспект финансовых результатов компании в целом. IFRS 18 предполагает применение опровержимого допущения, что промежуточные итоги доходов и расходов, используемые в публичных коммуникациях, представляют взгляд руководства (IFRS 18.119).

Таким образом, не все показатели деятельности, используемые в публичных коммуникациях вне финансовой отчетности, будут отвечать определению установленных руководством показателей деятельности с точки зрения МСФО (IFRS) 18. Ниже схематично представлен подход к определению установленных руководством показателей деятельности:

Совет по МСФО указал показатель «операционная прибыль до амортизации и определенных сумм обесценения в соответствии с МСФО (IAS) 36» («operating profit before depreciation, amortisation and specified impairments within the scope of IAS 36 — OPDAI) среди промежуточных итогов, которые не являются установленными руководством показателями деятельности (IFRS 18.118). Таким образом, если компания использует промежуточный итог OPDAI в публичных коммуникациях, раскрытие данного показателя в качестве установленного руководством показателя деятельности будет некорректным с точки зрения МСФО (IFRS) 18. Как правило, EBITDA не рассчитывается так, как показатель OPDAI. Если компания в публичных коммуникациях использует скорректированный показатель EBITDA (adjusted EBITDA), то такой показатель будет являться установленным руководством показателем деятельности, и потребуются его раскрытие и соответствующие пояснения.

Установленные руководством показатели деятельности должны быть приведены в одном примечании с раскрытием (IFRS 18.122-123):

§ сверки к наиболее близкому с точки зрения сопоставимости промежуточному итогу/итогу, определенному в МСФО. Также в рамках сверки необходимо отдельно раскрывать налоговые эффекты и влияние на неконтролирующую долю участия;

§ объяснения расчета установленных руководством показателей деятельности;

§ утверждения, что установленные руководством показатели деятельности представляют собой взгляд руководства на тот или иной аспект финансовых результатов компании в целом и что они могут быть несопоставимы с показателями других организаций;

§ объяснения, чем полезны установленные руководством показатели деятельности, а также указания причин в случае их изменения.

АГРЕГИРОВАНИЕ И ДЕТАЛИЗАЦИЯ ИНФОРМАЦИИ

Роль примечаний к финансовой отчетности (IFRS 18.17):

§ помочь пользователям финансовой отчетности понять статьи, включенные в основные финансовые отчеты, и

§ дополнить основные финансовые отчеты другой информацией для достижения целей финансовой отчетности.

В стандарте также содержится прикладное руководство по детализации информации в основных финансовых отчетах и в примечаниях (IFRS 18. Appendix B19-26). В частности, IFRS 18 поясняет, что единственной отличающейся особенности может быть достаточно для того, чтобы представлять детализированную информацию, если она будет существенна (IFRS 18.B22-23).

МСФО (IFRS) 18 требует использования значащих обозначений показателей финансовой отчетности, содержащих достоверное описание их характеристик (IFRS 18.43). Статьи должны обозначаться как «прочие» только в том случае, когда невозможно подобрать более информативного обозначения, и должны называться максимально точно (например, «прочие операционные расходы»). В случае, когда агрегированная сумма разных несущественных статей становится настолько значительной, что пользователи могут начать интересоваться, не содержатся ли внутри какие-либо существенные суммы, необходимо представление дополнительных раскрытий (IFRS 18 B25-26).

В рамках данной статьи мы рассмотрели только некоторые из наиболее значимых, с нашей точки зрения, изменений, внедряемых МСФО (IFRS) 18. Для каждой организации, отчитывающейся по МСФО, потребуется проведение детального анализа влияния нового стандарта на финансовую отчетность. Стандарт может потребовать изменения бизнес-процессов внутри компании, в том числе в отношении сбора информации по установленным руководством показателям деятельности, а также внесения изменений в систему подготовки отчетности.

Обращаем внимание, что сравнительная информация за 2026 год в отчетности за 2027 год должна быть представлена в соответствии с требованиями переходных положений нового стандарта. Рекомендуем продумать необходимые действия для сбора достаточной и достоверной информации в новом формате заранее, особенно если потребуются значительные изменения систем или процессов сбора информации, необходимой для подготовки финансовой отчетности по МСФО.

<...>

Войдите в систему или зарегистрируйтесь

16 «Аренда». Влияние стандарта на финансовые показатели компании")