Модификация финансовой отчетности: интерпретация ассоциированной собственности |

Большое количество исследований направлено на решение вопросов полезности финансовой отчетности, оптимального соотношения требований к раскрытию информации и совершенствованию методологии ее подготовки. К факторам, определяющим содержание финансовой отчетности, относятся и отношения собственности при социально-экономической парадигме. Существует гипотеза: «концепция ассоциированной собственности — катализатор эволюции капитала бизнеса».

Имплементация концепции устойчивого развития предусматривает сбалансированность и органическое взаимодействие экономического, социального и экологического аспектов деятельности хозяйствующего субъекта как макро-, так и микроуровня. В силу своей гомоцентричности данная концепция трактуется как социально-экономическая парадигма развития. Отчетность, представляемая каждым субъектом, призвана продемонстрировать эффект этого взаимодействия, а его оценка должна иметь под собой концептуальную основу, объединяющую экономические концепции, теорию отчетности и специальную терминологию. Во-первых, каждому аспекту деятельности присущ свой специфический фактор производства, являющийся результатом отношений собственности. Очевидно, что экономические отношения при социально-экономической парадигме требуют внесения ясности касательно собственности, соотнесения между ее формами и их взаимодействием. Каждый раз при освоении технологических укладов с более сложными экономическими отношениями частная собственность постепенно эволюционировала, приобретая новые черты, но сохраняла при этом целевую установку ее использования — максимизации прибыли. Более того, каждый фактор производства должен отвечать источнику его возникновения — капиталу, что указывает на необходимость адекватного отражения в финансовой отчетности форм капитала, соответствующих экономическому, социальному и экологическому аспектам деятельности. Отсутствие в финансовой отчетности данных о размере новых форм капитала в их денежном эквиваленте свидетельствует о противоречиях в методологии бухгалтерского учета, ключевым элементом которой выступает концепция капитала, базирующаяся на экономическом расчете. Во-вторых, принцип сбалансированности социально-экономической парадигмы предусматривает смену концепций капитала и переход от концепции финансового капитала к ее расширенной трактовке как источнику всех ресурсов бизнеса.

Обозначенными причинами обусловливается модификация финансовой отчетности. Первым шагом в реализации социально-экономической парадигмы является нефинансовая отчетность или отчетность по Global Reporting Initiative1 (далее — GRI), цель которой ― раскрыть информацию в отношении каждого из выше указанных аспектов по существенным для бизнеса и других заинтересованных сторон вопросам. Однако она в основном носит количественный характер, и уровень ее полезности для долгосрочных инвесторов недостаточен. Вторым шагом стала разработка стандарта по подготовке интегрированной отчетности2, основная идея которой состоит в признании всех форм капитала, участвующих в создании стоимости бизнеса. В соответствии с этим выделены такие формы капитала, как финансовый, человеческий, социально-репутационный, природный, которые находятся в непрерывном кругообороте и трансформации друг в друга. Следующий шаг связан с адаптацией принципов подготовки финансовой отчетности к требованиям социально-экономической парадигмы. Версия Концептуальных основ подготовки финансовой отчетности3 (2018 год) обозначила цель финансовой отчетности, ее основных пользователей, концепцию качественных характеристик и закрепила использование модели справедливой стоимости. Впоследствии (четвертый шаг) для поддержания взаимодействия бизнеса с инвесторами, получившими квалификацию основной группы пользователей отчетности, разработаны экологический, социальный и управленческий индексы (Environmental, Social, Сorporate Governance — ESG), позволяющие оценить риски, возможности и перспективы развития бизнеса. При этом формат представления ESG-информации соответствует формату Отчета по устойчивому развитию (GRI-отчетность).

В связи с этим возникает ряд вопросов. В чем суть концепции собственности? Какова ее современная трактовка? Каким образом она влияет на эволюцию концепции капитала? Как она соотносится с концепцией устойчивого развития? Ответы на эти вопросы лежат в плоскости методологической проблематики.

Целью исследования является оценка критериев, определяющих трактовку ассоциированной собственности в условиях социально-экономической парадигмы, а также ее роль в установлении направлений модификации структуры капитала.

Современный технологический уклад предполагает развитие экономики за счет приращения социального знания, необходимого каждому члену сообщества. Такая экономика получила название инновационной, или основанной на знаниях. Очевидно, что предпосылки для перехода на инновационную экономику были уже созданы — изменились экономические отношения собственности и, соответственно, производительные силы. При этом ее успешная реализация возможна при условии способности хозяйствующих субъектов макро- и микроуровня инвестировать процесс создания инновации — нового знания, продукта, услуги. В свою очередь, это условие требует изменений во взаимодействии и соотнесении существующих форм собственности, а также формирования иных ее форм.

Остановимся на вопросе эволюции концепции ассоциированной собственности и раскроем ее влияние на становление концепции капитала бизнеса. Заслуживает внимания суждение о том, что каждый раз, по мере освоения новых технологических укладов с более сложными экономическими отношениями собственности, частная индивидуальная собственность постепенно трансформировалась, и сегодня она квалифицируется как ассоциированная собственность с сохранением целевой установки ее экономической деятельности — максимизации прибыли. Более того, современному технологическому укладу свойственно активное участие в экономических отношениях нечастной формы ассоциированной собственности — государственной, призванной выполнять функции социального значения.

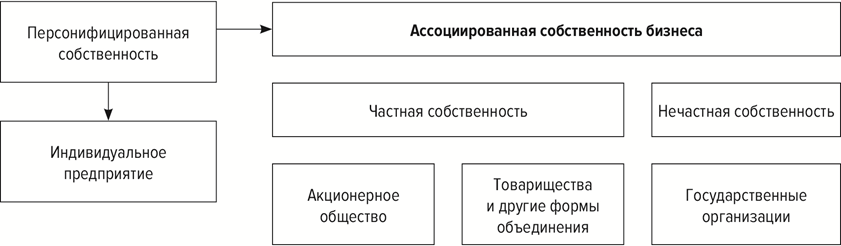

Попытаемся раскрыть процесс формирования собственности бизнеса: от индивидуальной к ассоциированной собственности, который обобщенно представлен на рис. 1.

Рис. 1. Реконструкция отношений собственности бизнеса: от персонифицированной к ассоциированной

Понятие собственности и содержание отношений собственности имеет длительную историю становления, мы же остановимся на тех аспектах этого процесса, которые концептуально важны для информативности периметра финансовой отчетности.

Исследуя сущность понятия собственности, можно привести следующую трактовку: определенный способ присвоения людьми предметов производственного и непроизводственного (личного) потребления, который демонстрирует их отношения касательно этих предметов. Но вначале собственность отождествлялась с денежно измеряемым имуществом, которым собственник пользовался и владел. Впоследствии эта трактовка расширилась, и под собственностью стали понимать отношения пользования, владения и распоряжения имуществом. Данная концепция сохранилась по сей день.

По мере эволюции общественных отношений возникла необходимость в правовом обеспечении собственности, и юридической практикой было выработано множество инструментов для наделения субъекта конкретными полномочиями касательно собственности. При этом важно подчеркнуть, что отношения собственности возникают, если в них вступают не менее чем два субъекта, как указано в Новой философской энциклопедии: сложилась двухкомпонентная система отношений собственности, при которой экономический компонент — это отношения собственности по оценке экономического блага и его участия в фазах общественного воспроизводства, включая распределение, обмен, потребление, взятые в целостности; юридический компонент — это совокупность отношений владения, пользования и распоряжения имуществом, формирующая и закрепляющая экономические отношения в принципах и нормах права. Обозначенная система является базисом не только общественных отношений, но и производительных сил, и поэтому концепция собственности имеет и социальную интерпретацию.

В начале развития производительных сил собственность как объект присвоения соотносилась с конкретным субъектом, осуществляющим хозяйственную деятельность, и квалифицировалась как персонифицированная, с частной формой отношений. Хозяйствующий субъект при этом был идентифицирован как индивидуальное предприятие. Отметим, что в развивающихся странах, к которым относится и Республика Беларусь, и в XXI в. доля индивидуальных предприятий как сегмента экономики еще значительна. Затем, по мере расширения и эволюции экономических связей, персонифицированная собственность, а вместе с ней и индивидуальное предприятие утратили свое определяющее значение для развития экономики. На их место пришло юридически и экономически обоснованное объединение собственников, которое как хозяйствующий субъект, по сути, является абстрактным лицом. Хотя в своей деятельности объединение использует имущество, сформированное за счет вкладов реальных собственников, оно от них обособлено. Для исполнения имущественных прав реальным собственникам предоставляются гарантии в виде паевых долей или пакета акций. Поскольку отношения собственности хозяйствующего субъекта воплотились в акциях или паях, собственность, соответственно, получила название акционерная (паевая). Однако отношения собственности в рамках объединения, в отличие от индивидуального предприятия, базируются на социальном неравенстве ввиду использования и присвоения собственниками части труда наемных работников.

Так, сделан первый шаг формирования концепции ассоциированной собственности, в рамках которого:

§ изменился статус собственности: частная персонифицированная сменилась частной ассоциированной;

§ изменился статус хозяйствующего субъекта, идентифицируемого как общество (акционерное или товарищество);

§ появилось понятие «акционерный капитал предприятия», природа происхождения которого обусловлена социальным неравенством в общественных отношениях.

Статус ассоциированной собственности послужил предпосылкой для перехода к социалистическому способу производства, который носил революционный характер, а сегодня в развитии концепции ассоциированной собственности ее использование является мейнстримом социально-экономической парадигмы. Отдельного внимания заслуживает суждение о двойственном характере ассоциированной собственности: с одной стороны, она свидетельствует, что юридическое лицо использует индивидуальную частную собственность нескольких собственников, а с другой — является неделимым имуществом юридического лица. Очевидно, что основу данного суждения составляет двухкомпонентная система признания собственности.

Концепция ассоциированной собственности находит свое воплощение в общеэкономической теории капитала. Капитал — это совокупность благ и имущества, способствующих получению дополнительного дохода и распределяемых между их собственниками. Между тем данная трактовка перестала отвечать запросам собственников в части оценки эффективности использования имущества хозяйствующего субъекта (далее — бизнеса), функции управления которым переданы менеджерам. Для разрешения указанной проблемы теорией менеджмента была разработана концепция капитала, известная как «модель Шпруга», трактующая капитал в общем смысле как «это то, что я стою». В связи с этим уместно привести определение капитала, сформулированное исследователем концепции капитала XXI века Т. Пикетти: это выраженная в рыночных ценах общая стоимость нефинансового и финансового имущества, из которой вычтены финансовые долги и которую в конкретный момент времени можно обменять на рынке. Простыми словами, капитал — это стоимость имущества, освобожденного от долгов, или стоимость имущественных прав собственника. Ясно, что капитал бизнеса обладает теми же свойствами, что и ассоциированная собственность: двойственность, поскольку, с экономической точки зрения, характеризует в целом стоимостное состояние имущества юридического лица, а с правовой точки зрения, является квазиобязательством перед реальными акционерами — правообладателями используемой им собственности; ассоциированность, поскольку его приращение происходит в условиях социального неравенства между собственником и работником.

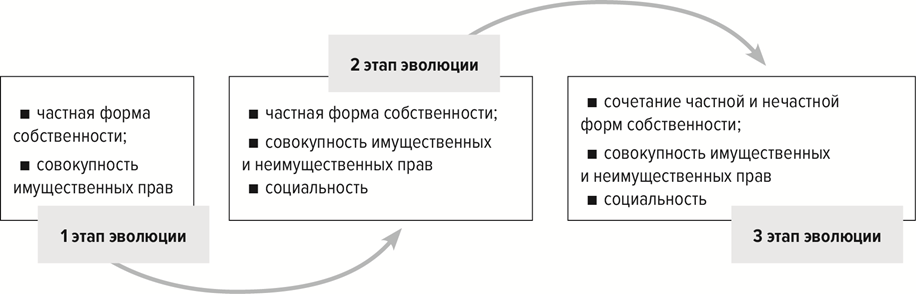

Итак, в рамках первого этапа становления концепции, ассоциированный капитал бизнеса трактуется как совокупность имущественных прав собственников.

Второй этап становления концепции характеризуется фактом наделения ассоциированной собственности свойством социальности, что обусловлено возникновением особой разновидности индивидуальной собственности — интеллектуальной. Как объект присвоения, созданные интеллектуальным трудом ценности квалифицируются как персонифицированная интеллектуальная собственность, что предусматривает исполнение неимущественных прав ее собственника. Однако в случае, когда интеллектуальная собственность создается β-активностью человека, она приобретает ассоциированный характер, а отношения, связанные с реализацией прав на нее, входят в сферу смежных прав, где авторское право закреплено за работником, а право использования — за работодателем. Обычно под β-активностью человека понимают труд, связанный с НИОКР и администрированием бизнеса. При частной форме ассоциированной собственности интеллектуалы как «ассоциированные производители» получают реальную возможность стать акционерами путем реализации своих неимущественных прав и одновременно с этим повысить свой жизненный уровень за счет дохода на собственность в форме дивидендов. При исполнении неимущественного права ассоциированная собственность приобретает свойство социальности, поскольку стирается грань между собственником и наемным работником, занятым β-активностью.

Важно подчеркнуть, что, согласно теории Ф. Глазла и Б. Ливерхуд, работник имеет возможность исполнить свое неимущественное право при условии достижения бизнесом интегральной стадии своего развития. В этом контексте вполне уместно остановиться на двух моделях ассоциированного капитала: аутсайдерской, используемой в рамках англо-американской системы учета и отчетности, и инсайдерской, применяемой континентальной системой учета. Приведем качественные параметры каждой из обозначенных моделей в таблице.

Анализ содержания таблицы позволяет сформулировать тезис (Т1): поскольку аутсайдерская модель применяется англосаксонской моделью учета, при подготовке информации об акционерном капитале следует руководствоваться положениями МСФО. Однако попытаемся доказать точность этого суждения через оценку признаков каждой из обозначенных моделей (см. табл). Бесспорным является факт того, что ни в Концептуальных основах подготовки отчетности4, ни в МСФО (IAS) 1 «Представление финансовой отчетности», МСФО (IAS) 8 «Учетные политики, изменение бухгалтерских оценок и ошибки» — стандартах5, регулирующих правила представления финансовой отчетности, прямо не заявлено об использовании системой МСФО аутсайдерской модели акционерного капитала. При этом в рамках МСФО для реализации каждого из признаков аутсайдерской модели предусмотрен соответствующий стандарт:

§ МСФО (IFRS) 10 «Консолидированная отчетность» — признаки 1, 2, 5;

§ МСФО (IFRS) 2 «Выплаты, основанные на акциях» — признак 3;

§ МСФО (IFRS) 9 «Финансовые инструменты» — признак 4;

§ МСФО (IAS) 1, МСФО (IFRS) 2, МСФО (IFRS) 7 «Финансовые инструменты: Раскрытие информации», МСФО (IFRS) 9, МСФО (IFRS) 10, МСФО (IFRS) 12 «Раскрытие информации о связанных сторонах» — признак 6;

§ МСФО (IFRS) 13 «Справедливая стоимость» — признаки 3, 4, 5, 6.

Таблица

Сравнение качественных параметров классических моделей акционерного капитала

|

n/n |

Признак |

Модель акционерного капитала |

|

|

Аутсайдерская |

Инсайдерская |

||

|

1 |

Концентрация акционерного капитала |

Низкая: акции распределяются среди множества инвесторов, в том числе и институциональных |

Высокая: узкий круг акционеров, в том числе и банки |

|

2 |

Рынок корпоративного контроля |

Действенен для предотвращения поглощения в условиях нелояльной конкуренции |

Отсутствует |

|

3 |

Финансовые инструменты для вознаграждений работников |

Широко используется выпуск и размещение производных инструментов для стимулирования менеджеров |

Компенсационные схемы не имеют широкого распространения |

|

4 |

Финансовые инструменты для привлечения заемных средств |

Широко применяется эмиссия конвертируемых и неконвертируемых облигаций и других финансовых инструментов |

Низкая доля — по сравнению с банковскими кредитами |

|

5 |

Интересы акционеров |

Паритет в отношении соблюдения интересов как мажоритарных, так и миноритарных акционеров |

Фокусируется внимание на интересы мажоритарных акционеров |

|

6 |

Требования к представлению и раскрытию информации |

Значительные |

Ограниченные |

Логическим продолжением приведенного доказательства Т1 является выдвижение второго тезиса (Т2): системой учета и отчетности Республики Беларусь используется инсайдерская модель акционерного капитала. Приведем некоторые доказательства верности Т2. Законом Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности»6 закреплен принцип точного представления отчитывающейся организацией информации о финансовой ситуации. Принцип точности предполагает использование юридического подхода и метода себестоимости при подготовке финансовой отчетности, одновременно исключая применение концепции справедливой стоимости в системе учета. Исходя из этого следует, что учетная система Республики Беларусь ориентирована на континентальную учетную модель, что доказывает верность Т2.

Следующий (третий) эволюционный этап развития концепции ассоциированной собственности, а следовательно, и формирования капитала бизнеса, обусловлен возникновением ее нечастной формы — государственной собственности. Несмотря на тот факт, что государственная собственность как объект присвоения является совместной, она идентифицируется как ассоциированная, поскольку при капиталистическом способе производства отношения, связанные с ее использованием, базируются на социальном неравенстве между собственником и наемным работником. Постепенно, по мере развития экономических отношений, государство осознало себя макроэкономическим субъектом, роль которого заключается не только во взимании налогов. По оценкам Т. Пикетти, важнейшей миссией государства является установление направлений его взаимодействия с бизнесом и разработка механизма функционирования действующих рынков. Миссия обусловлена характером современного технологического уклада, который демонстрирует впечатляющие технологические достижения и одновременно с этим порождает множество экономических и социальных проблем. Причинами проблем являются:

1. Экономическая политика бизнеса, который, придерживаясь ориентации исключительно на капиталистические ценности и стремясь к бесконечному накоплению финансового капитала, носит зачастую дегуманизированный характер.

2. Отсутствие достаточных финансовых ресурсов у государства, которое, осознавая свое предназначение стать эффективным менеджером объектов совместного присвоения — государственной собственности, не в состоянии самостоятельно его реализовать.

Нейтрализовать эффект обозначенных проблем возможно через тесное взаимодействие бизнеса и государства, основу которого составляет объединение двух высших форм ассоциированной собственности — государственной (нечастной), сосредоточенной на производстве качественных общественных благ, и бизнеса (частной), обладающего для этого инвестиционным потенциалом. Механизм реализации указанного взаимодействия закрепляется в соглашениях, получивших название «договоры государственно-частного партнерства (ГЧП)». Обычной практикой исполнения договоров ГЧП (субсидирования, аренды, концессии) является передача бизнесу природных ресурсов с целью их эффективного использования. Как объекты присвоения, они представляют собой государственную собственность, что предусматривает совокупность имущественных прав на них со стороны государства.

Обобщая вышеизложенное, представим эволюцию становления концепции ассоциированной собственности (рис. 2).

Рис. 2. Свойства и эволюционные этапы становления концепции ассоциированной собственности

При реализации договоров ГЧП государство выступает как производитель качественных общественных услуг, собственник капитала и эффективный менеджер в поиске решений; бизнес, также являясь собственником капитала, берет на себя обязательства в разрешении социально-экономических проблем через освоение новых возможностей и рынков, разработку и применение новых технологий, улучшение стандартов затрат на производство, снижение неблагоприятного воздействия производства на окружающую среду и др. Критерием эффективности договора ГЧП служит созданная бизнесом стоимость социального или инфраструктурного блага. Ввиду ассоциированного характера она подлежит распределению между бизнесом как возврат вкладчикам финансового капитала и государством — вкладчиком других форм капитала.

Уместно подчеркнуть, что государство реализует возможность исполнить свое имущественное право только при условии достижения бизнесом определенной стадии своего развития, которая в системо-эволюционной теории Глазла — Ливерхуда обозначена как ассоциативная. Отметим, что продвижение ГЧП является объективной необходимостью для реализации модели устойчивого развития, что и закреплено в качестве одной из 17 целей ее концепции.

Итак, концепция ассоциированной собственности послужила катализатором эволюции капитала бизнеса — от его узкого понятия финансового капитала к понятию ассоциированного капитала, что в свою очередь требует применения особого подхода в установлении периметра информативности финансовой отчетности.

В общеэкономических теориях трактовка капитала не претерпела существенных изменений. Однако по мере развития экономических отношений, в рамках субъектов, осуществляющих хозяйственную деятельность, постепенно:

§ индивидуальная частная собственность трансформировалась в акционерную собственность, а далее — и в ассоциированную;

§ произошло отделение менеджеров, призванных эффективно использовать предоставленный капитал, от его собственников (инвесторов и акционеров);

§ сместился акцент заинтересованности собственников со стоимости принадлежащего им имущества на стоимость капитала — их совокупных прав, подлежащих исполнению;

§ пришло понимание бизнесом его социальной ответственности, предусматривающей право максимизации прибыли собственников финансового капитала только после признания интересов социальных субъектов и экологического воздействия и в связи с этим выполнения деловых обязательств.

Так, экономическое благо, воплощаемое в ассоциированной собственности бизнеса, находит свое отражение в разделе Баланса «Активы». Одновременно с этим, согласно методологии бухгалтерского учета, в соответствующем разделе должны быть отражены и адекватные содержанию ассоциированной собственности источники ее образования — ассоциированного капитала. При современном технологическом укладе ассоциированная собственность формируется за счет вкладов собственников, под воздействием β-активности наемных работников и от взаимодействия с окружающей средой, что предопределяет органическое взаимодействие экономического, социального и экологического аспектов деятельности, при котором бизнес стал рассматриваться как трехкомпонентная система. Данная трактовка бизнеса предусматривается концепцией устойчивого развития. Одна часть ассоциированного капитала представлена финансовым капиталом бизнеса, сформированным за счет вкладов собственников. Однако эволюция экономических отношений и развитие производительных сил привели к таким явлениям, как передача собственником функции управления и признание прав собственности за наемными работниками отдельной категории. Как отмечает Т. Пикетти, в результате изменения переговорных позиций труда (человеческого фактора) и финансового капитала доля финансового капитала сократилась за счет возникновения человеческого капитала — источника другой части ассоциированной собственности.

На ряду с этим усилилось взаимодействие и усложнились взаимосвязи между бизнесом и государством — собственником природных ресурсов. Как выше было указано, в рамках договоров ГЧП государство становится вкладчиком в ассоциированный капитал бизнеса и зачастую природного капитала. Нельзя не согласиться с мнением Л. Мизеса в части того обстоятельства, что и сегодня информация об изменении денежного эквивалента земли в финансовой отчетности отсутствует, несмотря на представление в ней общей ее стоимости. Это означает, что финансовая отчетность не показывает, как деятельность бизнес-единицы повлияла на способность земли участвовать в процессе производства: сохранилась ли эта способность или деятельность привела к уменьшению объективной потребительской ценности земли и, как следствие, к снижению стоимости капитала в целом. Под воздействием признания ассоциированной собственности появляются новые формы капитала, «драйверы» ее стоимости — человеческий как разновидность социального капитала и природный капитал. Этот факт предопределяет изменения в структуре ассоциированного капитала бизнеса, поскольку, наряду с финансовым, необходимо признать и новые формы ассоциированного капитала бизнеса.

В целом система МСФО адаптирована к трактовке ассоциированной собственности, и на ее основе возможно формирование социально-экономической модели учета и финансовой отчетности. Важно продолжить работу по совершенствованию системы бухгалтерского учета и разработать методологию, отвечающую современным требованиям представления полезной финансовой отчетности для инвесторов и других заинтересованных лиц.

По материалам выступления И. Н. Голочаловой, д-ра экономики (Государственный университет Молдовы, Кишинев) на Международной конференции «Динамичное развитие предприятия. Как предприятия-пионеры и бюрократия могут стать эффективными».

1 G4 Руководство по отчетности в области устойчивого развития [Электронный ресурс]. ― Режим доступа: https://media.rspp.ru/document/1/e/6/e6aef2d23c03d8181b6230003f977361.pdf.

2 Международный стандарт «Интегрированная отчетность» [Электронный ресурс]. ― Режим доступа: https://www.integratedreport-ing.org/wp-content/uploads/2021/01.

3 Концепция подготовки финансовой отчетности [Электронный ресурс]. ― Режим доступа: https://www.ctcp.gov.co/files/documents.

4 Концепция подготовки финансовой отчетности [Электронный ресурс]. — Режим доступа: https://www.ctcp.gov.co/files/documents.

5 Международные стандарты финансовой отчетности [Электронный ресурс]. — Режим доступа: https://fin-accounting.ru/ifrs.

6 О бухгалтерском учете и отчетности : Закон Республики Беларусь, 12 июля 2013 г. № 57-З // Национальный правовой Интернет-портал Республики Беларусь. ― Режим доступа: https://pravo.by/document/?guid=3871&p0=h11300057.

<...>

Войдите в систему или зарегистрируйтесь

17: проблемы переходного периода. Влияние изменений на ключевые показатели эффективности")