Внедрение системы предупреждения кризисных ситуаций в финансовой деятельности предприятий |

Целью статьи является разработка системы предупреждения кризисных ситуаций (СПКС), основанной на методах экономико-математического моделирования и позволяющей комплексно диагностировать кризисные ситуации в финансовой деятельности предприятия, идентифицировать экзогенные и эндогенные факторы их возникновения, предвидеть вероятность наступления кризиса, а также выбрать комплекс превентивных мероприятий, минимизирующий убытки предприятия от воздействия дестабилизирующих факторов.

В условиях нестабильности внешней среды на первый план выходят вопросы, связанные с усовершенствованием системы финансового управления субъектами хозяйствования. Одним из таких актуальных направлений является повышение устойчивости финансово-хозяйственной системы предприятий к различного рода возмущающим внешним и внутренним воздействиям путем создания системы управления кризисными ситуациями.

Следует отметить, что в существующих публикациях и методических разработках по управлению кризисными ситуациями больше внимания уделяется особенностям функционирования предприятия во время наступления кризиса и выхода из него, в свою очередь ряду вопросов, связанных с предупреждением кризиса на предприятии, не уделяется должного внимания.

Система предупреждения кризисных ситуаций (СПКС) представляет собой совокупность приемов, инструментов, методов и рычагов влияния на финансовое состояние предприятия, направленных на нивелирование либо локализацию финансовых кризисных ситуаций в условиях постоянно действующих дестабилизирующих факторов.

Целью СПКС является формирование комплекса упреждающих реакций U управляющей системы, которые устраняют либо минимизируют несоответствие между текущим и целевым значением параметров, описывающих финансовую ситуацию на предприятии в рассматриваемый период времени при данном состоянии внешней среды. Другими словами:

где S — множество финансово-хозяйственных ситуаций предприятия; si — финансовая ситуация предприятия в момент времени i ![]() , Yi(*) — целевое состояние выходных характеристик финансово-хозяйственной системы предприятия; Yi (xi, ui, zi)— текущее состояние выходных характеристик, описывающих финансовое состояние предприятия, при реализации упреждающего воздействия ui, состоянии входных параметров системы xi и внешней среды zi; Di — некоторое малое допустимое отклонение фактического состояния выходных характеристик от целевого.

, Yi(*) — целевое состояние выходных характеристик финансово-хозяйственной системы предприятия; Yi (xi, ui, zi)— текущее состояние выходных характеристик, описывающих финансовое состояние предприятия, при реализации упреждающего воздействия ui, состоянии входных параметров системы xi и внешней среды zi; Di — некоторое малое допустимое отклонение фактического состояния выходных характеристик от целевого.

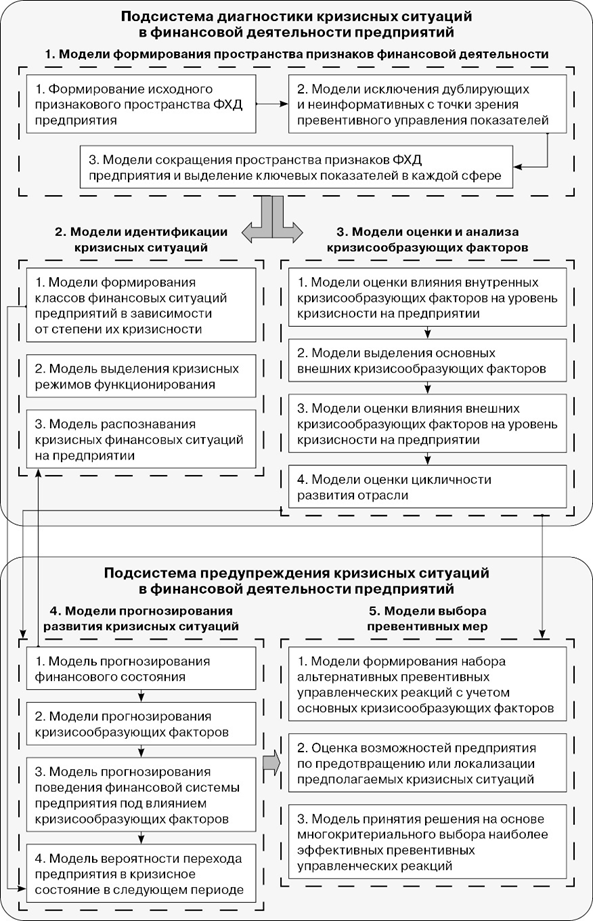

Цель и задачи СПКС определяют структуру и модельный базис основных ее составляющих. При описании структуры системы предупреждения предлагается выделять две основные подсистемы: подсистему диагностики кризисных ситуаций в финансово-хозяйственной деятельности предприятий и подсистему предупреждения кризисных ситуаций в финансово-хозяйственной деятельности предприятия. На рисунке представлена схема взаимосвязи основных структурных элементов СПКС.

Подсистема диагностики кризисных ситуаций на предприятии включает в себя три основных блока моделей: модели формирования пространства признаков финансовой деятельности предприятия, модели идентификации кризисных ситуаций, модели оценки и анализа кризисообразующих факторов.

Целевой направленностью первого блока моделей является формализация множества финансовых ситуаций S ![]() с помощью ключевых показателей финансовой деятельности предприятия. Каждая ситуация должна быть спроецирована во множество вещественных чисел — показателей финансовой деятельности. Результатом реализации данного этапа будет представление каждой ситуации в терминах некоторого набора ключевых количественных признаков, причем сформированное пространство исходных признаков должно быть полным, обоснованным, непротиворечивым и неизбыточным. В соответствии с наиболее распространенным подходом финансовая ситуация предприятия описывается с точки зрения следующих основных аспектов: имущественного состояния, оборачиваемости или деловой активности, рентабельности, ликвидности и финансовой устойчивости.

с помощью ключевых показателей финансовой деятельности предприятия. Каждая ситуация должна быть спроецирована во множество вещественных чисел — показателей финансовой деятельности. Результатом реализации данного этапа будет представление каждой ситуации в терминах некоторого набора ключевых количественных признаков, причем сформированное пространство исходных признаков должно быть полным, обоснованным, непротиворечивым и неизбыточным. В соответствии с наиболее распространенным подходом финансовая ситуация предприятия описывается с точки зрения следующих основных аспектов: имущественного состояния, оборачиваемости или деловой активности, рентабельности, ликвидности и финансовой устойчивости.

Создание информативной системы показателей предполагает:

· исключение из исходного признакового пространства показателей, которые дублируют информацию, с помощью коэффициентов частной корреляции;

· исключение квазипостоянных показателей с помощью коэффициента относительной вариации;

· отбор наиболее информативных признаков в каждой группе показателей с помощью методов многомерного статистического анализа.

Задача моделей идентификации кризисных ситуаций в финансовой деятельности предприятия состоит в выделении из всего множества финансовых ситуаций предприятия {Si} ![]() множества кризисных ситуаций {Sj(k)} (

множества кризисных ситуаций {Sj(k)} (![]() ; m ≤ n). Причем, {S(k)} Í {S} {S(k)} Í {S}.

; m ≤ n). Причем, {S(k)} Í {S} {S(k)} Í {S}.

На первом шаге, с целью соблюдения закона необходимого разнообразия Эшби, осуществляется разбиение всего множества возникающих финансовых ситуаций {Si} ![]() на однородные группы — кластеры K1, K2, …, Kl (l << n). В качестве инструментария выступают иерархические агломеративные и итеративные методы кластерного анализа, позволяющие классифицировать исследуемые объекты не по одному, а по множеству признаков, причем классификация объектов производится в пространственно-временном континууме. В зависимости от глубины и масштабов кризиса в рамках исследования выделяется 5 классов кризисности: класс отсутствия кризиса, класс предкризисного неустойчивого состояния, класс кризиса, класс сильного кризиса, катастрофа. Пространственно-структурная классификация предприятий позволяет отследить динамику развития отрасли, создать базу данных кризисных ситуаций для распознавания кризисных ситуаций на предприятии в дальнейшем и сформировать матрицу вероятностей перехода финансового состояния предприятий из одного класса кризисности в другой. Сформированная матрица является базисом для построения модели оценки вероятности перехода предприятия в кризисное состояние в следующем t + 1 периоде, основанной на применении теории случайных марковских процессов.

на однородные группы — кластеры K1, K2, …, Kl (l << n). В качестве инструментария выступают иерархические агломеративные и итеративные методы кластерного анализа, позволяющие классифицировать исследуемые объекты не по одному, а по множеству признаков, причем классификация объектов производится в пространственно-временном континууме. В зависимости от глубины и масштабов кризиса в рамках исследования выделяется 5 классов кризисности: класс отсутствия кризиса, класс предкризисного неустойчивого состояния, класс кризиса, класс сильного кризиса, катастрофа. Пространственно-структурная классификация предприятий позволяет отследить динамику развития отрасли, создать базу данных кризисных ситуаций для распознавания кризисных ситуаций на предприятии в дальнейшем и сформировать матрицу вероятностей перехода финансового состояния предприятий из одного класса кризисности в другой. Сформированная матрица является базисом для построения модели оценки вероятности перехода предприятия в кризисное состояние в следующем t + 1 периоде, основанной на применении теории случайных марковских процессов.

Выделяется 5 классов кризисности: класс отсутствия кризиса, класс предкризисного неустойчивого состояния, класс кризиса, класс сильного кризиса, катастрофа.

Последним этапом идентификации кризисных ситуаций является построение моделей распознавания — отнесения новой финансовой ситуации Si к одному из l-сформированных заранее кластеров обученной распознающей системы с помощью методов распознавания образов.

Модели оценки и анализа кризисообразующих факторов направлены на выделение среди множества факторов, воздействующих на финансовохо-зяйственную систему предприятия, только тех, которые оказывают решающее влияние на возникновение кризисных ситуаций, а также дают возможность определить, в какой степени кризисность предприятия обуславливается внешними дестабилизирующими факторами. В рамках исследования экзогенные факторы делятся на макрофакторы и отраслевые факторы. Для решения задачи выделения доминирующих факторов макроокружения используется коэффициент частной корреляции. Исследование зависимости степени кризисности на предприятии от доминирующих факторов макроокружения основано на методах теории катастроф, которые позволяют смоделировать скачкообразные изменения функционирования финансово-хозяйственной системы предприятия в ответ на плавное изменение внешних условий. Оценка цикличности отрасли осуществляется с помощью пространственно-динамической кластеризации предприятий, а также динамических моделей взаимодействия основных показателей, отражающих эффективность функционирования отрасли.

Подсистема предупреждения кризисных ситуаций в финансовой деятельности предприятий состоит из двух модельных блоков: моделей прогнозирования развития кризисных ситуаций и моделей выбора превентивных мероприятий.

Основными задачами моделей прогнозирования развития кризисных ситуаций являются: перспективная оценка финансовой ситуации на предприятии в следующем периоде {St + 1} с учетом действия неконтролируемых дестабилизирующих помех, прогнозная оценка доминирующих кризисообразующих факторов макрои микроокружения, а также прогноз поведения финансовой системы предприятия под воздействием кризисообразующих факторов. Вспомогательным инструментарием для реализации поставленных задач являются методы адаптивного прогнозирования, имитационного моделирования и теория случайных марковских процессов.

Рисунок. Схема взаимосвязи структурных элементов СПКС

Функциональной задачей моделей выбора превентивных мероприятий является выбор оптимальных, с точки зрения множества неравновесных критериев эффективности, мер по локализации наиболее опасных кризисных ситуаций. Реализация происходит в несколько этапов:

1) формирование набора альтернативных превентивных управленческих реакций СПКС с учетом текущей и прогнозной финансовой ситуации на предприятии, а также доминирующих кризисообразующих экзогенных и эндогенных факторов;

2) оценка возможностей предприятия по предотвращению и локализации наиболее опасных кризисных ситуаций;

3) принятие окончательного решения относительно выбора превентивных мероприятий по стабилизации финансовой деятельности предприятия на основании различных критериев эффективности.

Поддержка принимаемых решений с помощью многокритериального нечетко-множественного экспертного сравнения вариантов, который учитывает весовые коэффициенты значимости критериев эффективности, позволила повысить качество принимаемых решений путем снижения их субъективности.

Выводы

Таким образом, реализация предложенного выше комплекса моделей СПКС, который дает возможность осуществить комплексную диагностику и прогноз кризисных ситуаций на предприятии с учетом влияния внешних и внутренних дестабилизирующих факторов, позволила выработать рекомендации по своевременному предупреждению развития кризисных ситуаций в деятельности предприятия, которые минимизируют затраты на их полную либо частичную локализацию.

<...>

Войдите в систему или зарегистрируйтесь

16 «Аренда». Влияние стандарта на финансовые показатели компании")