Учет и оценка затрат на освоение природных ресурсов согласно требованиям МСФО (IAS) 36 и МСФО (IFRS) 6 |

В некоторых сферах деятельности хаотичное и неподготовленное внедрение принципов учета по МСФО, а кроме того, усугубленное их постоянным обновлением, вызывает определенные сложности применения. В статье проанализированы учетные и оценочные правила для затрат на освоение природных ресурсов, проведен анализ вариантов обесценения поисковых активов.

МСФО (IFRS) 6 «Разведка и оценка запасов полезных ископаемых» применяется с 2006 года и представляет собой решение проблемы учета операций по разведке и оценке минерально-сырьевых активов. До появления этого стандарта какие-либо рекомендации отсутствовали, и там, где национальное отраслевое регулирование действительно существовало, методы бухгалтерского учета различались, а в глобальном масштабе использовался целый ряд методов для учета затрат, связанных с разведкой и добычей. Это касалось, в частности, капитализации затрат или списания их таким же образом, как это делается с расходами на исследования.

Большинство предприятий в этом секторе используют метод «успешных усилий», когда затраты, связанные с поиском, приобретением и разработкой запасов, капитализируются по принципу «от месторождения к месторождению». При обнаружении коммерчески целесообразного запаса полезных ископаемых капитализированные затраты относятся на обнаружение. Если запасы не обнаружены, затраты относятся на расходы. Однако некоторые компании использовали подход на основе «полных затрат», когда капитализируются все затраты. В отсутствие МСФО (IFRS) 6 многим организациям пришлось бы изменить свою практику учета этих затрат. Это заставило бы их вновь обратиться к Концептуальным Основам, разработанным СМСФО, или к инструкциям и рекомендациям, выпущенным национальными отраслевыми разработчиками стандартов.

МСФО (IFRS) 6 внес в существующую практику ограниченные изменения. Это означает, что используемый большинством предприятий фундаментальный принцип капитализации затрат на геологоразведку сохраняется. Основная цель МСФО (IFRS) 6 состоит в том, чтобы указать обстоятельства, при которых предприятия должны проверять затраты на разведку и оценку на предмет обесценения, и случаи, когда требуется раскрытие информации о таких активах.

МСФО (IFRS) 6 разрешает предприятиям продолжать использовать свои существующие учетные политики при условии, что они соответствуют п. 10 МСФО (IAS) 8 — «Учетные политики, изменения в учетных оценках и ошибки», то есть они приводят к получению информации, которая является уместной и надежной. Предприятие учитывает свои затраты на разведку и оценку либо в соответствии с Концептуальными Основами, либо с исключением, разрешенным МСФО (IFRS) 6. Это позволяет предприятию применять для активов по разведке и оценке учетную политику, которая является уместной и надежной, даже если такая политика может не полностью соответствовать Концептуальным Основам. Критерии, которые должны использоваться для определения того, является ли политика уместной и надежной, изложены в п. 10 МСФО (IAS) 8.

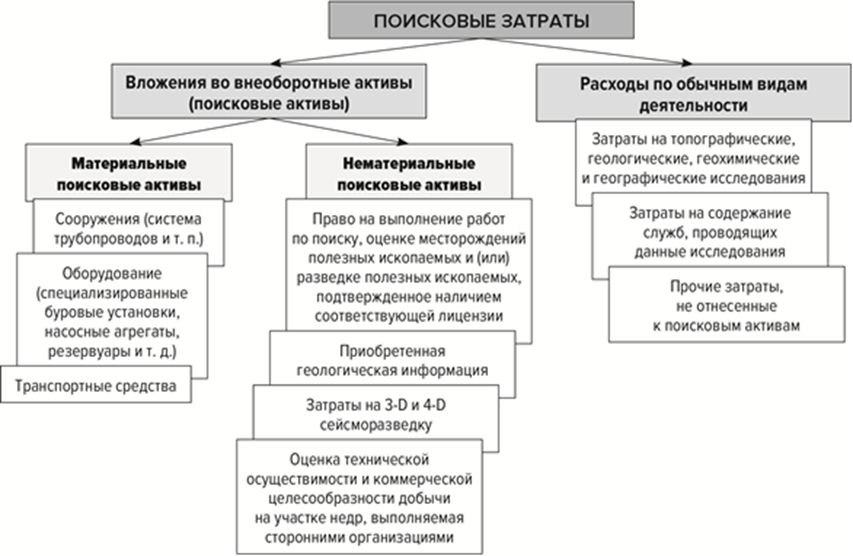

В учетной политике для целей бухгалтерского учета организация устанавливает виды поисковых затрат, которые признаются внеоборотными активами (далее в терминологии учета — поисковые активы). Остальные же поисковые затраты признаются расходами по обычным видам деятельности. Поисковые активы делятся на материальные и нематериальные и учитываются на отдельных субсчетах счета.

Классификация поисковых затрат представлена на рисунке.

Рисунок. Классификация поисковых затрат

Поисковые активы оцениваются по сумме фактических затрат. К таким затратам относятся все расходы, которые непосредственно связаны с приобретением (созданием) поискового актива, обеспечением условий для его использования в запланированных целях.

Неисчерпывающий перечень расходов приводится в МСФО (IFRS) 6 «Разведка и оценка запасов полезных ископаемых».

В фактические затраты на приобретение (создание) поисковых активов включаются:

а) суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

б) суммы, уплачиваемые организациям за выполнение работ по договору строительного подряда и иным договорам;

в) вознаграждения, уплачиваемые посреднической организации и иным лицам, через которые приобретен поисковый актив;

г) суммы, уплачиваемые за информационные и консультационные услуги;

д) таможенные пошлины и таможенные сборы;

е) невозмещаемые суммы налогов, государственные и патентные пошлины;

ж) амортизация иных внеоборотных активов (включая поисковые активы), использованных непосредственно при создании поискового актива;

и) вознаграждения работникам, непосредственно занятым при создании поискового актива;

к) обязательства организации в отношении охраны окружающей среды, рекультивации земель, ликвидации зданий, сооружений, оборудования, возникающие в связи с выполнением работ по поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых, связанные с признаваемыми поисковыми активами;

л) иные затраты, непосредственно связанные с приобретением (созданием) поискового актива, обеспечением условий для его использования в запланированных целях.

В фактические затраты не включаются возмещаемые суммы налогов — налог на добавленную стоимость (НДС), акцизы, а также общехозяйственные и иные аналогичные расходы, не связанные с работами по поиску месторождений и разведке полезных ископаемых.

Алгоритм учета и представления затрат по разведке и оценке поисковых активов будет включать операции (в хронологическом порядке), при которых необходимо:

1) выбрать, продолжать ли использование ранее действовавшей учетной политики в отношении данных затрат либо изменить ее в соответствии с нормами данного стандарта (для предприятий, ранее не применявших данный стандарт);

2) составить перечень затрат по разведке и оценке, которые капитализируются предприятием;

3) определить порядок измерения стоимости данных активов после признания (с использованием модели учета по фактическим затратам либо модели учета по переоцененной стоимости);

4) установить порядок отнесения данных активов к материальным или нематериальным активам разведки и оценки (на основе характера данных активов);

5) определить порядок списания учетной стоимости (амортизации);

6) установить уровень, на котором проводится проверка активов разведки и оценки на обесценение (одна или несколько единиц, генерирующих денежные средства, но не более величины операционного сегмента);

7) в дальнейшем анализировать факты и обстоятельства, указывающие на необходимость проверки активов разведки и оценки на обесценение в соответствии с перечнем, установленным п. 20 МСФО (IFRS) 6, и в случае необходимости провести обесценение данных активов.

Отметим, что в данном случае для нематериальных активов устанавливать срок полезного использования необязательно. Активы с неопределенным сроком использования амортизации не подлежат. Это правило применимо для нематериальных поисковых активов.

В состав основных средств и нематериальных активов поисковые активы переводятся по остаточной стоимости. Затраты на приобретение машин и оборудования амортизируются линейным методом в течение срока полезного использования. Амортизационные отчисления включаются в состав затрат на геологоразведочные работы по соответствующим участкам.

Рассмотрим процесс признания обесценения активов по принципам МСФО. Обесценение — это снижение балансовой стоимости активов. Оно определяется согласно МСФО (IAS) 36 «Обесценение активов» по долгосрочным активам: основным средствам и нематериальным активам, включая гудвилл, и применяется только перспективно.

При наличии признаков обесценения (более удачный термин — индикаторы обесценения — внутренние и внешние) нужно проводить проверку на обесценение и учитывать изменение стоимости поисковых активов в соответствии с МСФО (IAS) 36, МСФО (IFRS) 6 и разъяснений Международных стандартов финансовой отчетности.

По МСФО (IAS) 36 при оценке наличия признаков возможного обесценения активов предприятие должно рассмотреть как минимум следующие признаки:

o внешние индикаторы:

1) в течение периода рыночная стоимость актива снизилась значительно больше, чем ожидалось с течением времени или при обычном использовании;

2) значительные изменения, имеющие неблагоприятные последствия для предприятия, произошли в течение периода или произойдут в ближайшем будущем в технических, рыночных, экономических или правовых условиях, в которых предприятие осуществляет деятельность, или на рынке, для которого предназначен актив;

3) рыночные процентные ставки или иные рыночные нормы прибыли на инвестиции повысились в течение периода, и данный рост, вероятно, будет иметь существенные неблагоприятные последствия для ставки дисконтирования, используемой при расчете ценности использования и возмещаемой стоимости актива;

4) балансовая стоимость чистых активов предприятия превышает его рыночную капитализацию;

§ внутренние индикаторы:

5) существуют признаки морального устаревания или физической порчи актива;

6) значительные изменения, имеющие неблагоприятные последствия для предприятия, произошли в течение периода или предположительно могут иметь место в ближайшем будущем в отношении интенсивности и способа использования (или предположительного использования) актива. Данные изменения включают простой актива, планы по прекращению или реструктуризации деятельности, к которой относится актив, планы по выбытию актива до ранее запланированной даты, а также реклассификацию срока службы актива с неопределенного на определенный. Как только актив удовлетворяет критерию классификации в качестве предназначенного для продажи (или включается в выбывающую группу, которая классифицируется как предназначенная для продажи), он исключается из сферы применения настоящего стандарта и учитывается в соответствии с МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность»;

7) из внутренней отчетности следует, что экономическая эффективность актива хуже или будет хуже, чем ожидалось.

Рассмотрим процесс признания обесценения поисковых активов согласно МСФО (IFRS) 6. Активы, связанные с разведкой и оценкой, должны быть проверены на обесценение, если факты и обстоятельства позволяют предположить, что балансовая стоимость активов, связанных с разведкой и оценкой, превышает возмещаемую стоимость. Если факты и обстоятельства позволят предположить, что балансовая стоимость превышает возмещаемую стоимость, предприятие должно измерить, представить и раскрыть любой возникающий убыток от обесценения в соответствии с МСФО (IAS) 36 с учетом исключения: предприятие должно определить учетную политику для распределения активов, связанных с разведкой и оценкой, между единицами, генерирующими денежные средства (денежно-генерирующая единица), или группами единиц, генерирующих денежные средства, в целях проверки таких активов на обесценение. Каждая единица, генерирующая денежные средства, или группа единиц, генерирующих денежные средства, на которую относится актив, связанный с разведкой и оценкой, не должны превышать величину сегмента, определенного на основе первичного или вторичного формата отчетности предприятия, установленного в соответствии с МСФО (IFRS) 8 «Операционные сегменты».

Отметим, что для активов, связанных с разведкой и оценкой, при выявлении активов, которые могли подвергнуться обесценению, должен применяться п. 20 МСФО (IFRS) 6, а не пп. 8–17 МСФО (IAS) 36. Пункт 20 МСФО (IFRS) 6 использует термин «активы», однако в равной мере применим к отдельным активам, связанным с разведкой и оценкой, и к единице, генерирующей денежные средства. Термин «денежно-генерирующая единица» означает минимальную группу активов, приносящих доход.

Один или несколько из перечисленных ниже фактов или обстоятельств указывают на то, что предприятие должно проверить (протестировать) активы, связанные с разведкой и оценкой, на обесценение:

1) срок, в рамках которого предприятие имеет право на производство разведочных работ на определенной территории, истек в течение отчетного периода или истечет в ближайшем будущем, а его продление не ожидается;

2) существенные затраты, понесенные в связи с продолжением разведки и оценки запасов полезных ископаемых на определенной территории, не были учтены в процессе планирования и составления бюджета;

3) разведка и оценка запасов полезных ископаемых на определенной территории не привели к обнаружению коммерчески выгодного количества запасов полезных ископаемых, и предприятие решило прекратить производство указанных работ на этой территории;

4) существует достаточно признаков того, что, несмотря на возможное продолжение разработки на данной территории, полное возмещение балансовой стоимости актива, связанного с разведкой и оценкой, в результате успешной разработки или продажи представляется маловероятным.

В любом из указанных или аналогичных случаев предприятие должно провести тест на обесценение в соответствии с МСФО (IAS) 36. Любой убыток от обесценения признается в качестве расхода в соответствии с МСФО (IAS) 36.

Т а б л и ц а

Анализ понятий и хозяйственных операций с поисковыми активами согласно МФСО (IFRS) 6

|

Элемент сравнения |

МСФО (IFRS) 6 |

|

Предназначение |

Регулирование порядка учета затрат, связанных с разведкой и оценкой полезных ископаемых, у компаний добывающих отраслей в части вопросов, не охваченных МСФО (IAS) 16 и МСФО (IAS) 38 |

|

Сфера действия |

Порядок учета и раскрытия информации о затратах, связанных с разведкой и оценкой полезных ископаемых, понесенных организациями после получения законных прав на разведку и оценку в данной области, но до определения технической осуществимости и рентабельности месторождения |

|

Возможность использования ранее действовавшей учетной политики |

Разрешено |

|

Порядок определения перечня затрат, формирующих стоимость активов разведки и оценки |

Определяется компанией самостоятельно в рамках ее учетной политики |

|

Порядок отнесения активов разведки и оценки к материальным или нематериальным |

В зависимости от характера актива |

|

Порядок списания стоимости актива |

Определяется организацией в силу отсутствия специфической нормы, но при наличии указания на необходимость отражения потребления активов разведки и оценки в сумме затрат, соответствующих направлению и мере их потребления |

|

Особый порядок проверки на обесценение |

Признаки обесценения актива разведки и оценки: (а) срок, в рамках которого предприятие имеет право на производство разведочных работ на определенной территории, истек в течение отчетного периода или истечет в ближайшем будущем, а его продление не ожидается; (b) существенные затраты, понесенные в связи с продолжением разведки и оценки запасов полезных ископаемых на определенной территории, не были учтены в процессе планирования и составления бюджета; (c) разведка и оценка запасов полезных ископаемых на определенной территории не привели к обнаружению коммерчески выгодного количества запасов полезных ископаемых, и предприятие решило прекратить производство указанных работ на этой территории; (d) существует достаточно признаков того, что, несмотря на возможное продолжение разработки на данной территории, полное возмещение балансовой стоимости актива, связанного с разведкой и оценкой, в результате успешной разработки или продажи представляется маловероятным |

|

Раскрытие информации в финансовой отчетности |

Предприятие должно раскрывать следующую информацию: (а) учетную политику предприятия в отношении затрат, связанных с разведкой и оценкой, включая признание активов, связанных с разведкой и оценкой; (b) суммы активов, обязательств, доходов и расходов, а также движения денежных средств от операционной и инвестиционной деятельности, возникающие в результате разведки и оценки запасов полезных ископаемых. Предприятие должно рассматривать активы, связанные с разведкой и оценкой, в качестве отдельного вида активов и раскрывать информацию в соответствии с требованиями либо МСФО (IAS) 16, либо МСФО (IAS) 38 в зависимости от того, как классифицированы данные активы |

<...>

Войдите в систему или зарегистрируйтесь

16 «Аренда». Влияние стандарта на финансовые показатели компании")