Амортизация и обесценение основных средств в соответствии с МСФО (IAS) 16 «Основные средства» и МСФО (IAS) 36 «Обесценение активов» |

В настоящее время большое количество организаций для улучшения показателей эффективности своей деятельности проводят анализ активов, и в первую очередь — основных средств. В данной статье рассмотрены основы учета амортизации и обесценения основных средств в соответствии с МСФО (IAS) 16 «Основные средства» и МСФО (IAS) 36 «Обесценение активов», а также приведены расчеты амортизации и обесценения основных средств.

Проблемы бухгалтерского учета основных средств многие специалисты рассматривают по-разному: так, одни делают упор на вопросах, связанных с амортизацией основных средств; другие — на вопросах оценки данных активов; третьи — на проблемах обесценения основных средств; а четвертые — на раскрытии информации в отчетности об указанных активах.

Анализируя основные средства, все опираются на показатели, которые содержатся в финансовой отчетности. Полное и достоверное представление данных показателей складывается из предпочитаемых способов и методов учета информации, которые регулируются и национальным законодательством, и международными стандартами финансовой отчетности.

Основные средства считаются статьей бухгалтерского баланса, оценка которой оказывает немаловажное влияние на принятие организационно-управленческих и экономических решений. В связи с этим актуально рассмотрение двух систем составления отчетности, чтобы определить особенности учета, связанные с амортизацией и обесценением основных средств.

Основные средства имеют свойство изнашиваться как физически, так и морально. Организация, начисляя амортизацию, покрывает износ основных средств путем переноса их стоимости на счет затрат. Чтобы экономический субъект максимально правильно и точно начислял амортизацию, необходимо в учетной политике отразить способы начисления амортизации.

Начисление амортизации распространяется на все активы организации, учитываемые в составе основных средств, однако в законодательстве прописаны и исключения. (Подробнее см.: Шехман, Л. Об особенностях начисления, неначисления и «замедления» амортизации в 2024 году / Л. Шехман // МСФО. — 2024. — № 1. — С. 12–14.)

Амортизация начисляется на дату признания объекта основных средств в бухгалтерском учете, а заканчивается — на дату их списания. Организация может указать в своей учетной политике, что начало начисления амортизации производить с 1-го числа месяца, следующего за месяцем признания основного средства, а значит, и завершить начисление необходимо будет с 1-го числа месяца, следующего за месяцем списания.

В учетной политике ООО «Маяк» установлено, что амортизация начисляется линейным способом и на дату принятия объектов основных средств. Амортизация начисляется линейным способом по формуле:

Ам = (БС – ЛС) / СПИ, (1)

где Ам — сумма амортизации за отчетный период;

БС — балансовая стоимость объекта (то есть разница между первоначальной стоимостью и начисленной амортизацией);

ЛС — ликвидационная стоимость объекта;

СПИ — оставшийся срок полезного использования объекта.

На примере ООО «Маяк» проведем расчеты начисления амортизации в бухгалтерском учете автомобиля «БЕЛАЗ», стоимость которого составляет 1 400 000 руб., срок полезного использования (СПИ) — 3 года, ликвидационная стоимость равна 200 000 руб. На протяжении двух лет сумма амортизации рассчитывалась как:

Ам = (1 400 000 – 200 000) / 3 = 400 000. (2)

Итого за первый год сумма амортизации составила 400 000 руб.

За второй год:

Ам = (1 400 000 – 200 000 – 400 000) / 2 = 400 000. (3)

За второй год сумма амортизации составила 400 000 руб. А за третий год в результате роста цен на рынке подобных автомобилей ликвидационная стоимость выросла до 300 000 руб. Тогда амортизация за третий год составила:

Ам = (1 400 000 – 300 000 – 400 000 – 400 000) / 1 = 300 000. (4)

Таким образом, начисленная амортизация на автомобиль «БЕЛАЗ» ООО «Маяк» будет составлять 1 100 000 руб.

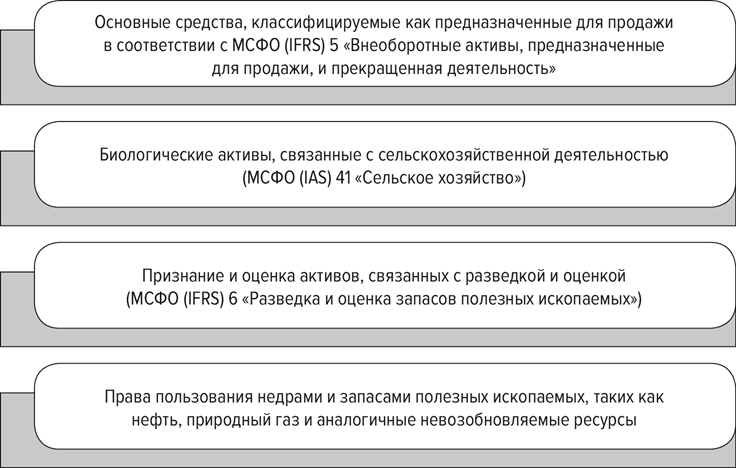

МСФО (IAS) 16 «Основные средства» определяет порядок ведения учета и отражения в балансе основных средств, основной целью которого является получение полной и достоверной информации об инвестициях организации в основные средства. Особенностью учета основных средств по МСФО является расчет балансовой стоимости активов, расчет амортизационных отчислений и убытков, выявленных в результате обесценения. МСФО (IAS) 16 «Основные средства» применяются к основным средствам, за исключением некоторых случаев, которые представлены на рис. 1.

Рис. 1. Активы, которые не применяются в соответствии с МСФО (IAS) 16 «Основные средства»

Следует отметить, что по международным правилам возможна амортизация отдельного элемента объекта основных средств, если ее стоимость значительна в общей доле первоначальной стоимости этого объекта. При этом СПИ и метод амортизации одного значительного элемента объекта основных средств аналогичны со СПИ и методом амортизации другого значительного элемента этого же объекта основных средств. Данные компоненты можно формировать в группы по величине расходов по амортизации. Также в соответствии с МСФО (IAS) 16 «Основные средства», чтобы организация начисляла амортизацию отдельно по элементам объекта, необязательно, чтобы первоначальная стоимость была значительной в общей доли стоимости всего объекта основных средств.

Сумма амортизационных отчислений, как правило, учитывается в составе прибыли и убытка. Тем не менее, встречаются случаи, когда доходы будущих периодов, заключенные в активе, используются в процессе производства других активов. В результате этого сумма амортизационных отчислений включается в первоначальную стоимость другого актива и относится к его балансовой стоимости. Допустим, суммы амортизации здания, связанного с производством, и оборудования учитываются в составе расходов на переработку материалов при производстве запасов.

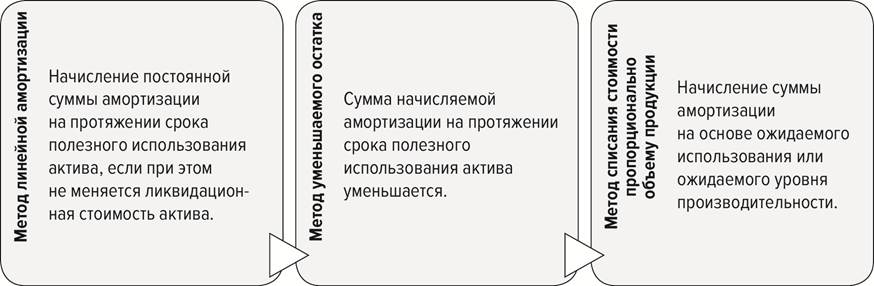

На основании МСФО (IAS) 16 организация может выбрать различные методы амортизации, которые представлены на рис. 2.

Рис. 2. Методы начисления амортизации в соответствии с МСФО (IAS) 16 «Основные средства»

Каждый экономический субъект самостоятельно выбирает наиболее подходящий под его деятельность метод. Предпочитаемый метод используется в соответствии с хронологией: от одного отчетного периода к другому.

Начисление амортизации линейным методом в соответствии с МСФО 16 рассчитывается по следующей формуле:

Ам = (ПС – ЛС) / СПИ, (5)

где Ам — сумма начисленной амортизации;

ПС — первоначальная стоимость объекта;

ЛС — ликвидационная стоимость объекта;

СПИ — срок полезного использования объекта.

На примере ООО «Клен» проведем расчеты амортизации линейным методом по МСФО 16, опираясь на условие из предыдущего примера: первоначальная стоимость объекта 1 400 000 руб., срок полезного использования (СПИ) — 3 года, ликвидационная стоимость равна 200 000 руб. Тогда сумма амортизации за 1 год составит:

Ам = (1 400 000 – 200 000) / 3 = 400 000. (6)

Соответственно, сумма амортизации за весь срок эксплуатации составит: 400 000 · 3 года = = 1 200 000 руб.

Сравнивая подходы начисления амортизации, можно сделать вывод, что остаточная стоимость одного и того же основного средства отличается при изменении отчета о движении денежных средств на предприятии. Данная ситуация возникает вследствие того, что при методике МСФО ликвидационная стоимость не амортизируется, а включается в сумму остаточной стоимости. При этом возникает разница в отчетности, а именно по строке внеоборотных активов в результате будет отражено сальдо, большее на сумму неамортизируемой величины.

Таким образом, ключевым отличием МСФО 16 считается остаток неамортизируемой величины, а при наших национальных стандартах — рост затрат на амортизацию.

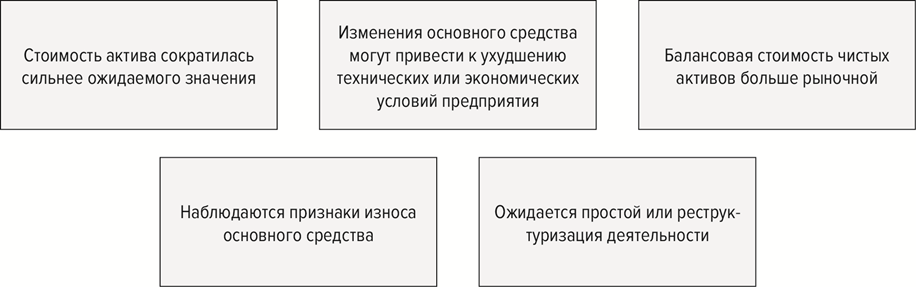

Каждый экономический субъект обязан осуществлять проверку на обесценение основных средств, а также учитывать изменение их балансовой стоимости в результате обесценения, что предусмотрено МСФО (IAS) 36 «Обесценение активов». Поэтому компании обязаны отражать в своей отчетности показатели, связанные с обесценением, при этом представлять развернутую (подробную) информацию об обесценении основных средств.

Организациям следует контролировать основные средства и капитальные вложения на предмет обесценения в случае выявления следующих факторов, которые представлены на рис. 3.

Рис. 3. Факторы, оказывающие влияние на проверку обесценения основных средств

При этом организации самостоятельно отражают в своей учетной политике факторы, в результате которых они будут проводить проверку на обесценение основных средств.

В п. 18 МСФО (IAS) 36 дается определение возмещаемой сумме — это справедливая стоимость основного средства за вычетом расходов на выбытие или же ценность его использования. В случае, когда какая-нибудь из этих величин выше балансовой стоимости, это будет означать, что основные средства не обесценены. А если наоборот, балансовая стоимость выше, тогда возникает убыток, который рассчитывается по следующей формуле:

Убыток от обесценения = Балансовая стоимость – Возмещаемая сумма. (7)

С помощью таблицы можно наглядно рассмотреть реализацию принципа расчета амортизации и обесценения на примере основного средства (автомобиля «БЕЛАЗ») ООО «Маяк», которое учитывается по первоначальной стоимости (не переоценивается). Первоначальная стоимость 1 000 000 руб., СПИ — 10 лет. Ликвидационной стоимости нет. На второй год использования было выявлено обесценение: возмещаемая сумма оценена в 600 000 руб. На восьмой год причину обесценения ликвидировали. Возмещаемая сумма превысила балансовую стоимость. Убыток от обесценения восстановлен. За исключением обесценения, в остальном применение основного средства фактически не отличалось от плана, причин для пересмотра элементов амортизации не было.

Таблица

Принцип расчета амортизации и обесценения на примере основного средства (автомобиля «БЕЛАЗ») ООО «Маяк», тыс. руб.

|

Период |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

за период |

Амортизация |

(100) |

(100) |

(75) |

(75) |

(75) |

(75) |

(75) |

(75) |

(100) |

(100) |

|

Обесценение |

(200) |

50 |

|||||||||

|

Корректировка (+/–) |

25 |

25 |

25 |

25 |

25 |

25 |

|||||

|

на конец периода |

Первоначальная стоимость |

1 000 |

1 000 |

1 000 |

1 000 |

1 000 |

1 000 |

1 000 |

1 000 |

1 000 |

1 000 |

|

Накопленные амортизация и обесценение |

(100) |

(400) |

(475) |

(550) |

(625) |

(700) |

(775) |

(800) |

(900) |

(1 000) |

|

|

в т. ч. без корректировки: § амортизация § обесценение |

(100) 0 |

(200) (200) |

(275) (200) |

(350) (200) |

(425) (200 |

(500) (200) |

(575) (200) |

(650) (150) |

(750) (150) |

(850) (150) |

|

|

в т. ч. с учетом корректировки: § амортизация § обесценение |

(100) 0 |

(200) (200) |

(300) (175) |

(400) (150) |

(500) (125) |

(600) (100) |

(700) (75) |

(800) 0 |

(900) 0 |

(1 000) 0 |

|

|

Балансовая стоимость |

900 |

600 |

525 |

450 |

375 |

300 |

225 |

200 |

1 000 |

0 |

Таким образом, амортизация и обесценение основных средств являются важной составляющей организации учета основных средств. Важно учесть, что по мере возврата стоимости основного средства путем амортизации доля обесценения, которая входит в погашенную стоимость, должна снижаться. Иначе говоря, если не соблюсти это условие, тогда на счетах организации в остатке будет числиться прошлое обесценение, что не соотнесется с текущей балансовой стоимостью основного средства. Отражение данных под термином «накопленное обесценение» в бухгалтерской отчетности может быть не совсем понятно для внешних или внутренних пользователей бухгалтерской отчетности с точки зрения экономической сущности сумм, отражающих текущую балансовую стоимость основных средств.

<...>

Войдите в систему или зарегистрируйтесь

риске")